让不懂建站的用户快速建站,让会建站的提高建站效率!

|

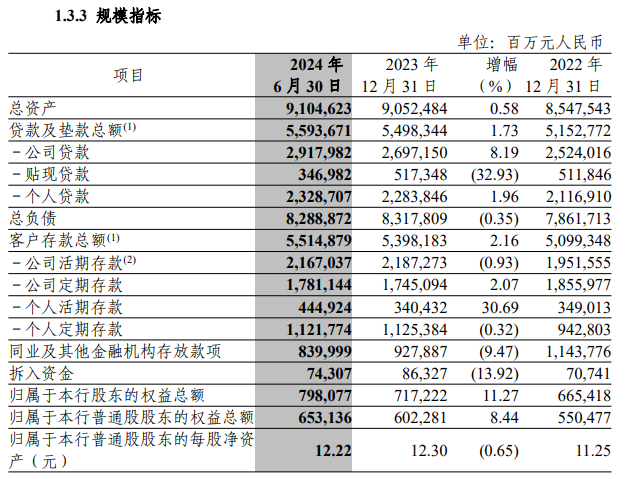

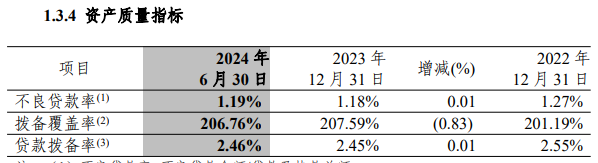

撰文|张银银&剪辑|欣陶然 杆友欣陶然推选Achim Reichel的《Aloha Heja He》:原版。(ps:迎接杆友们点第二天的歌,或将我方的歌发给咱们,可以写句节略的话,咱们会将音乐底下原文附上) 中报发布参加岑岭期。 准十万亿大行,中信银行日前发布了其2024上半年的财务讲解。 天然,第一个缺憾,中信银行金钱破十万亿元,上半年莫得收尾,且差得照旧有点距离。同期,2024年要踏进十万亿大行,可能也难。 第二,便是增收不增利的问题。话说转头,能增收也退却易。  今天的拆中报,杠杆游戏和杆友全部望望中信银行。 近期,银行、车企等发布中报的较多,我应该会轮流着关注,要不太单调。 1 增收不增利背后 中报裸露,2024上半年,中信银行收尾营收1090.19亿元,2023年同期为1061.74亿元,同比上涨2.68%。 增幅不大,但只可增长照旧退却易。 值得一说,一季度时,中信银行的营收约537.7亿元,同比增长4.69%,其实那时的增幅照旧可以;但因为二季度营收为552.5亿元支配,只增长了0.80%,是以才显得系数2024上半年营收增幅不高。 2024上半年,中信银行包摄净利润354.90亿元,2023年同期为360.67亿元,同比小幅下滑1.60%。 相似,杠杆游戏看细节发现,一季度时中信银行的包摄净利润约为191.9亿元,同比增长0.25%——天然增幅很小,但创下了连年一季度的岑岭。 不外二季度,该行的包摄净利润从2023年同期的169.2亿元,降至163.0亿元,下滑了3.69%,是以系数上半年,中信银行的包摄净利润筹画不太排场。  咱们无间看,2024上半年,中信银行收尾利息净收入726.08亿元,同比减少5.98亿元,同比下落0.82%,收尾非利息净收入364.11亿元,同比增长10.44%。 利息净收入占比66.6%,同比下落2.3个百分点;非利息净收入占比33.4%,同比上涨2.3个百分点。 1)2024上半年,中信银行的收尾利息收入1,569.33亿元,同比减少23.04亿元,下落1.45%,主如果繁殖金钱收益率下落所致。 贷款及垫款利息收入、金融投资利息收入、存放同行款项及拆出资金利息收入、存放中央银行款项的利息收入以及买入返售金融金钱利息收入占比分袂为76.30%、17.66%、3.72%、1.91%和0.41%,贷款及垫款利息收入是利息收入的主要构成部分。 2)同期,讲解期内,利息支拨843.25亿元,同比减少17.06亿元,下落1.98%,主如果付息欠债资本率下落所致。 其中,客户进款利息支拨为532.83亿元,同比减少41.24亿元,下落7.18%,主如果客户进款平均余额减少37.46亿元同期平均资本率下落0.16个百分点所致。 同行过甚他金融机构存放款项及拆入资金利息支拨为110.45亿元,同比减少17.56亿元,下落13.72%,主要由于同行过甚他金融机构存放款项及拆入资金平均余额减少2,167.84亿元,抵销平均资本率上涨0.11个百分点的影响所致。 已刊行债务左证利息支拨142.01亿元,同比增多19.14亿元,增长15.58%,主如果已刊行债务左证平均余额增多1,694.56亿元,抵销平均资本率下落0.05个百分点的影响所致。 向中央银行借债利息支拨34.10亿元,同比增多15.06亿元,增长79.10%,主要由于向中央银行借债平均余额增多1,298.30亿元,抵销平均资本率下落0.15个百分点的影响所致。 卖出回购金融金钱款利息支拨为21.29亿元,同比增多7.56亿元,增长55.06%,主要由于卖出回购金融金钱款平均余额增多749.17亿元,抵销平均资本率下落0.07个百分点所致。 其他利息支拨为2.57亿元,同比减少0.02亿元。 3)2024上半年,中信银行收尾非利息净收入364.11亿元,同比增多34.43亿元,增长10.44%,非利息净收入占比为33.40%,同比上涨2.35个百分点。 2024上半年,中信银行收尾手续费及佣金净收入163.53亿元,同比减少27.10亿元,下落14.22%,占营业净收入的15.00%,同比下落2.95个百分点。 其中,结算与清理手续费同比增多0.87亿元,增长7.17%;担保及究诘手续费同比增多0.23亿元,增长0.93%;托管过甚他受托业务佣金同比减少13.15亿元,下落24.36%;代理业务手续费同比减少9.53亿元,下落26.78%;银行卡手续费同比减少2.50亿元,下落3.05%。  4)2024上半年,中信银行业务及不断用度297.95亿元,同比增多17.38亿元,增长6.19%,讲解期内,资本收入比为27.33%,同比上涨0.90个百分点。如上图。 一方面钱如实越来越不好赚,另一方面增长的不断用度对营收、利润的正匡助似乎不够。 2 金钱增速较慢,金钱讲演率下滑 业务限制方面,甩手2024年6月末,中信银行的金钱总和91046.23亿元,比2023年末增长0.58%;贷款及垫款总和55,936.71亿元,比2023年末增长1.73%;客户进款总和55,148.79亿元,比2023年末增长2.16%。 领先,杠杆游戏上文暗意过,金钱增速不高,2024年要成为十万亿大行,看来有点难。 2024上半年,中信银行的平均总金钱讲演率(ROAA)为0.79%,同比下落0.06个百分点,加权平均净金钱收益率(ROAE)为10.69%,同比下落1.46个百分点。  2024上半年,中信银行的净息差为1.77%,同比下落0.08个百分点;净利差为1.71%,同比下落0.10个百分点。繁殖金钱收益率为3.83%,同比下落0.19个百分点,付息欠债资本率为2.12%,同比下落0.09个百分点。 连年来,净息差收窄已成为银行业共同濒临的要紧问题。国度金管总局数据表露,2024上半年,营业银行净息差为1.54%,较2023年同期下落了20个基点。 讲解期内,中信银行握续将“稳息差”四肢四大盘算推算主题之首,坚握作念好量价均衡。 一方面调理优化进款结构,自便发展结算进款,促进进款资本稳步下落;另一方面积极调理金钱结构,进步贷款占比,优化贷款结构,改善金钱收益,多措并举将息差矜重在合理水平。 总的来说,金钱质料保握矜重。  甩手2024年6月末,中信银行的不良贷款余额665.80亿元,比2023年末增多17.80亿元,增长2.75%; 不良贷款率1.19%,比2023年末上涨0.01个百分点; 拨备笼罩率206.76%,比2023年末下落0.83个百分点; 拨贷比2.46%,比2023年末上涨0.01个百分点。  中信银行称,对贷款质料的变化趋势作念了预期和疏漏准备,接收了针对性的风险退缩和化解措施,加大了风险化解及不良金钱处置力度,金钱质料的变动情况处于可控范畴内。 2024上半年,中信银行信用过甚他金钱减值赔本所有这个词344.13亿元,同比减少2.93亿元,下落0.84%。 其中,计提贷款及垫款减值赔本299.74亿元,同比增多24.39亿元,增长8.86%;计提金融投资减值赔本13.86亿元,同比减少18.83亿元,下落57.60%。 3 几组巨匠温情的数字 1)“本年从主不雅上,银行要为以后疏漏风险提供空间,因此中信银行莫得进一要领低拨备笼罩率来补充银行净利润。”8月29日,中信银行行长刘成在该行2024年半年度事迹发布会上如斯回话。尽管该行本年上半年包摄本行鼓吹净利润同比下落了1.6%,但该行高管层认为,这一事迹十拿九稳。 中信银行决定拟每10股派发现款股息1.847元,按甩手2024年6月30日A股和H股总股本数盘算推算,分拨2024年中期鄙俗股现款股息总和为约98.73亿元(含税)。 占2024年中期磨灭后包摄于鄙俗股鼓吹净利润的29.2%。 2)另外,杠杆游戏预防到,甩手6月末,中信银行房地产相关的贷款、银行承兑汇票、保函、债券投资、非标投资等承担信用风险的对公房地产融资余额3,631.62 亿元,较2023年末增多179.24亿元,其中对公房地产贷款余额2,775.47 亿元,较2023年末增多181.84亿元,占公司贷款的9.51%,较2023年末下落0.11个百分点。 中信银行代销、搭理资金出资等不承担信用风险的对公房地产融资余额508.05亿元,较2023年末增多13.99亿元。 此外,债券承销余额326.14亿元,较2023年末减少71.33 亿元。从花式区域看,对公房地产贷款花式80%位于长三角、粤港澳大湾区、京津冀及成渝经济圈等经济较施展城市,增信措施完善,举座风险可控。 3)对公、零卖贷款不良率为1.21%、1.3%,较2023年末分袂下落5BP、上涨9BP。零卖风险上涨是2023年下半年以来银行业的大批情况。 中信银行副行长胡罡对此暗意,主要有两方面原因: 一是商场原因,包括住户杠杆率较高、疫情之后住户收入下落以及房地产下行、金钱贬值的影响; 二是银行业自己原因,部分金融机构单方面追求高收益,客户过度下千里,酿成风险。 “中信银行一直高度关注零卖业务风险,从2020年起就关注到住户杠杆率已达60%,2021年房地产下行时就遒劲到可能对个贷金钱质料酿成压力,因此连年来已从五方面接收措施加强风险防控。”他进一步称。 4)平台贷款方面,中信银行认为: 一是限制也不大,隐债贷款占对公贷款的6%,且握续裁汰; 二是金钱质料优良,不良率只好0.02%; 三是化债后果显着,从2023年10月到2024年上半年,该行通过专项债置换了177亿元方位隐债,贬责高风险金钱58亿元,回拨18亿元,化债的后果十分显着。  5)甩手6月末,中信银行公司贷款余额中,租借和营业作事业,制造业,水利、环境和世界法式不断业居前三位,贷款余额分袂为5,873.68亿元、5,252.17亿元和4,653.41亿元。 从增量看,租借和营业作事业,水利、环境和世界法式不断业,制造业增量均在200亿元以上,分袂较上年末增长559.44亿元,307.71亿元,252.15亿元。 甩手6月末,中信银行公司不良贷款主要王人集在制造业、房地产业、租借和营业作事业三个行业,不良贷款余额占公司不良贷款总和的62.06%。 其中拓荒业、信息传输、软件和信息本领作事业、房地产业金钱质料筹画较2023年末有所改善,不良贷款余额分袂较2023年末减少23.64 亿元、11.56亿元、3.43亿元,不良贷款率分袂下落2.08、2.35、0.29个百分点。 受宏不雅经济环境、行业风险等成分影响,租借和营业作事业、批发和零卖业等不良贷款余额较2023年末有所上涨。 本文未标注出处的财务图表,均源自中信银行相关公告,特此评释并致谢 Ps:如果以为著作可以,也请赞理点个“在看”呗。杠杆游戏迎接杆友来稿,咱们有稿费哦,可加alioyer投稿任耀龙讼师团队 为杠杆游戏提供版权及法律作事 ]article_adlist-->拆中报江淮汽车力帆科技小鹏汽车宁德期间北汽蓝谷 保利发展 金龙鱼 兴业银行浦发银行 百济神州 ]article_adlist-->往期精选江淮汽车利润有点“诡异” 渔利双降!北汽蓝谷能否靠华为“翻身” 两大央企中报PK!中海、华润置地,你看好谁? 最新裸露!兴业银行上半年几组兴致兴致的数字 新晋网红力帆科技,“第二春”啥时来 版权及免责声明:本文系杠杆游戏(头条号签约作家)创作,未经授权,扼制转载!如需转载,请获得授权。另,授权转载时还请在文初注明出处和作家,谢谢!杠杆游戏任何著作之不雅点,皆为学习疏通商酌用,非投资提议。用户据此进行的一切投资,请自夸包袱。著作如有圣洁、错误迎接品评指正。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|