让不懂建站的用户快速建站,让会建站的提高建站效率!

|

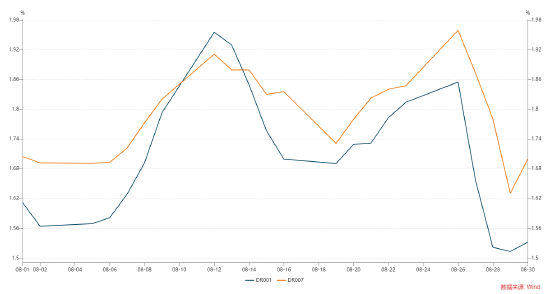

现时经济环比仍在不息前期走势,经济轮回仍在趁势阶段。具体来看,地产运行仍有惯性,地点政府财力受到制约,企业降本减支,花消端呈现出“需求-工资-价钱”的响应强化,产能、价钱信号、融资轮回等逻辑尚未逆转。 战术进一步发力的必要性和要紧性明显上升,9-10月干预渊博的窗口期,其中财政战术会否发力及形式最需关爱:一看是否有增量财政刺激、以及鸿沟;二看,若有增量刺激,取舍何种神志;三看,在财政资金的投朝上是否有试验性转换。此外,关爱地产战术、货币战术、政事局会议和好意思国大选。 现时是信用债治疗导致赎回的渊博不雅察期,市集变化更多取决于机构行动的博弈,提议关爱短端建树契机,中长端则把柄市集变化情况相宜介入。 本周可重心从两个维度进一步不雅察市集:一是不雅察2Y以内信用债是否明确企稳,是否变成了由短及长、由高档第向低等第的明确建立趋势;二是不雅察机构行动方针,包括基金净值、基金净卖出、领略净值、领略鸿沟等。 恒久来看,低利率环境下,参照好意思国和日本的情况发现信用利差不才到低位之后时时会处于长技术的盘整景色,技术要是有治疗,技术和幅度也相对有限,并追随货币战术转向才开动出现趋势性的回转。因此关于本轮信用治疗,亦毋庸过于悲不雅,可积极关爱治疗带来的建树契机。 1. 资金面: 上周央行公开市集开展14018亿元逆回购以及3000亿元MLF操作,同期有11978亿元逆回购到期,全周净投放5040亿元。上周初资金面略紧但跟着央行投放力度加大,资金面追思安详宽松景色,隔夜和7禀赋金利率加权均值较前一周有所下行。 银行间质押式回购加权力率(%)  数据开头:wind,统计区间为2024.08.01-2024.08.30 数据开头:wind,统计区间为2024.08.01-2024.08.30

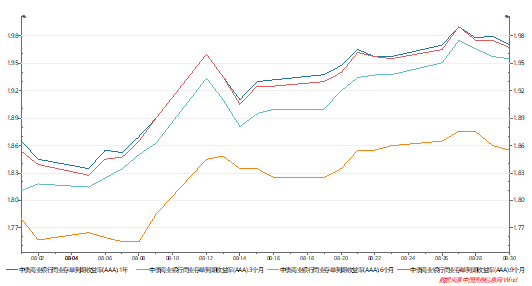

2.现券市集: (一)同行存单:上周AAA等第存单收益率发扬分化。具体来看,1M品种较前一周下行10BP,3M品种较前一周下行1BP,6M品种较前一周上行2BP,9M品种较前一周上行1BP,1Y品种较前一周上行1BP。 期限利差而言,AAA等第1Y-3M期限利差较前一周小幅走扩,由9.75BP上行至11.50BP,处于历史分位数14%操纵水平。 同行存单收益率走势(%)  数据开头:wind,统计区间为2024.08.01-2024.08.30 数据开头:wind,统计区间为2024.08.01-2024.08.30

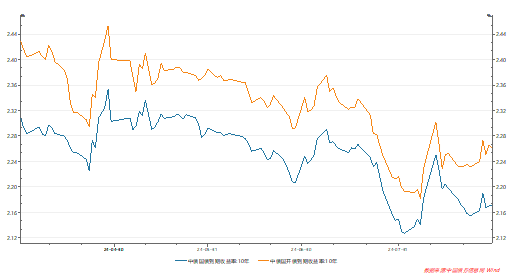

(二)利率债:上周利率债呈现轰动治疗的走势,周初在资金面偏紧和赎回压力下收益率多半上行,下半周跟着央行投放力度逐渐加码,收益率回暖。全体来看利率债短端发扬优于中长端,其中10年和30年期国债收益率周内折柳上行1.6BP和2.5BP。 10年期利率债收益率走势(%)  数据开头:wind,统计区间为2024.04.01-2024.08.30 数据开头:wind,统计区间为2024.04.01-2024.08.30

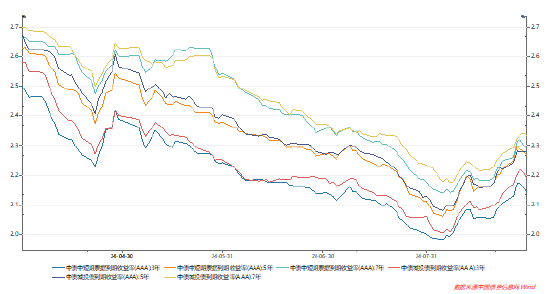

(三)信用债:上周资金眼前紧后松,银行间资金价钱大幅下行。在信用债全体溢价低、市集流动性诉求高、非银欠债端存在赎回压力的配景下前半周信用债抛压仍较为明显,上周一至周二信用债收益率上行6~9BP;上周三市集对债券流动性担忧的脸色有所缓解,作念多脸色转强,银行二永债等部分高流动性品种有所企稳;上周四、周五基金赎回压力逐渐缓解,信用债收益率多半下行,信用利差小幅建立。全周来看,信用债全体收益率上行,其中长端品种上行幅度相对更大。 信用债收益率走势(%)  数据开头:wind,统计区间为2024.04.01-2024.08.30 数据开头:wind,统计区间为2024.04.01-2024.08.30

3.可转债: 上周A股市集大权重股下落,资金涌入中小盘股,市集收货效应增多。转债指数全面上行。 上周可转债成交额合计2,118.17亿元,较前一周成交额减少132.42亿元。转债指数上行,十足价钱中位数在前一周创出新低后抓续上行。转债YTM侍从转债飞腾大幅下行。中小盘股超跌反弹,飞腾幅度大于权重股,带动高分位转债YTM大幅下行。同期,全可转债十足价钱中位数周内抓续走高,较本年前期最低点上行3.32元。 免责声明:本通信所载信息开头于本公司以为可靠的渠谈和探究员个东谈主判断,但本公司分歧其准确性或完满性提供平直或隐含的声明或保证。此通信并非对辩论证券或市集的完满表述或综合,任何所抒发的倡导可能会改造且不另外见告。此通信不应被摄取者算作对其零丁判断的替代或投资决议依据。本公司或本公司的辩论机构、雇员或代理东谈主分歧任何东谈主使用此一齐或部天职容的行动或由此而引致的任何赔本承担任何包袱。未经长城基金处治有限公司预先书面许可,任何东谈主不得将此说明或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通信进行任何有悖喜悦的删省或修改。基金处治东谈主指示,每个公民齐有举报洗钱违警的义务和权力。每个公民齐应严格谨守反洗钱的辩论法律、王法。投资须严慎。 MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 |