让不懂建站的用户快速建站,让会建站的提高建站效率!

|

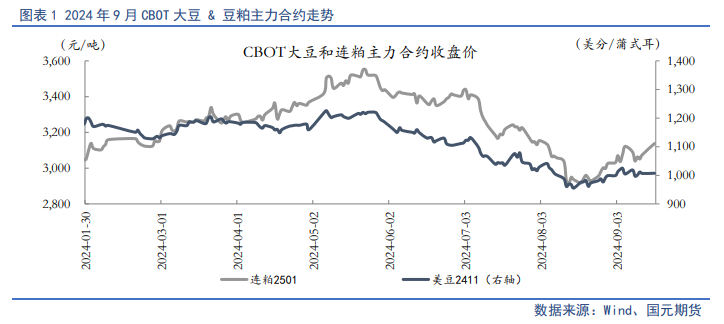

起首:国元期货酌量 战略不雅点 【单边】 咱们合计,四季度豆粕存在涟漪走强预期。跟着好意思豆栽植季赶走,丰产预期竣事,利空身分驱动有所出清,专家大豆订价权驱动向南好意思大豆转动,据风物机构预测,专家现象有概率将过问拉尼娜现象,南好意思大豆新作栽植忧虑或随之擢升,好意思豆价钱有望驱动注入天气升水,CBOT大豆四季度接头于1000关隘企稳。国内来看,跟着入口大豆到港岑岭往日,豆粕供应端有所收窄,且四季度跟着腌腊岑岭将至,豆粕下贱需求预期增多,豆粕合座供需形势角落向紧。另外,中加、中好意思生意争端再度升温,商场对入口大豆、入口菜籽后续供应忧虑也将合手续因循豆粕单边价钱。 操作上,豆粕四季度合座保管涟漪偏强看待,2501合约参考区间3000-3400元/吨。 【套利】 (1)油粕比:不雅望。 (2)豆菜粕差:不雅望。 ]article_adlist-->一、行情回归 过问9月以来,CBOT大豆利空阶段性出尽,期价再度反弹至1100好意思分/蒲关隘近邻,连粕较好意思豆强势,盘面贴近3200元/吨关隘。月初加拿大,中国商务部新闻发言东说念主示意,照章对自加拿猛入口油菜籽发起反推销探听,中秋前,好意思国生意代表办公室发布联系对华加征“301关税”进一走路动的最终决定,反制设施预期之下,商场对入口大豆、菜籽量的后市供应预期向紧,忧虑姿色推高两粕价钱。不外专家供需来看,9月好意思国农业部未如商场预期调高新作单产、产量,对商场影响中性看待,好意思豆丰产预期迟缓落地,商场后续交往空间迟缓缩窄。国内来看,国内入口大豆到港岑岭已过,而跟着下贱备货增多,豆粕需求有所好转,累库周期收尾,供需角落向紧。另外,跟着南好意思大豆过问栽植期,专家大豆订价权转动,好意思豆底部获因循,豆粕下方因循较强。

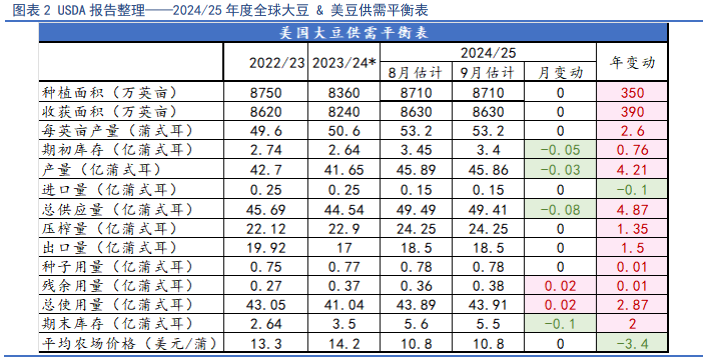

二、专家大豆基本面分析 2.1 专家大豆供应——专家大豆宽松预期未变 1)USDA9月讨教未转移单产 9月12日,好意思国农业部发布9月份供需讨教,保管2024/25年度好意思国大豆得益面积、单产基本不变,产量稍许下调300万蒲式耳(约9万吨)至45.86亿蒲式耳(合1.248亿吨),期末库存下调1000万蒲式耳至5.5亿蒲式耳(合1497万吨)。另外,讨教保管好意思豆农场年度均价预估不变,仍为10.80好意思元/蒲式耳。南好意思来看,好意思国农业部9月份供需讨教保管2024/25年度巴西、阿根廷大豆产量预估不变,仍为1.69亿吨和5100万吨,将巴拉圭大豆产量上调50万吨至1120万吨,动作对比,2023/24年度三国大豆产量离别转移为1.53亿吨、4810万吨和1100万吨。将2024/25年度专家大豆产量上调47万吨至4.29亿吨,期末库存上调28万吨至1.35亿吨。 跟着好意思豆过问收割期,丰产预期迟缓落地,本次讨教未如斯前商场预期不异进一步上调好意思豆单产及产量,对商场影响中性偏多,因循好意思豆价钱。跟着南好意思大豆迟缓驱动栽植,专家大豆订价权驱动转向南好意思,商场关于天气的担忧驱动过问交往,接头好意思豆价钱四季度有望在1000关隘近邻见底。 2)南好意思大豆过问栽植周期 巴西国度商品供应公司(CONAB)数据泄漏,赶走9月15日,巴西2024/25年度大豆播撒责任尚未驱动。动作对比,旧年同时的播撒流程为0.2%。9月12日,巴西植物油行业协会(ABIOVE)发布讨教,接头2024年巴西大豆产量为1.53亿吨,低于最先预测的1.532亿吨,比2023年的创记载产量1.603亿吨缩小4.55%。预测2024年巴西将出口9780万吨大豆,低于上年。大豆压榨量为5450万吨,比上年提高0.6%。 本年巴西大豆栽植流程较往年偏慢,不外据当前风物机构预测10月份降雨改善,现象条目中性,巴西新作单产预期相对乐不雅. 不外,据日本风物厅讨教称,赤说念太平洋的海洋和大气条目轮廓标明8月份络续处于ENSO中性条目,可是大气和海洋的总体状态标明,热带太平洋正在走向拉尼娜现象,从当前到年底,北半球发生拉尼娜现象的概率为60%。 接头栽植初期炒作点在于降水情况,跟着巴西大豆栽植流程鼓动,商场不细目性也络续增多,接头价钱底部仍存在因循。

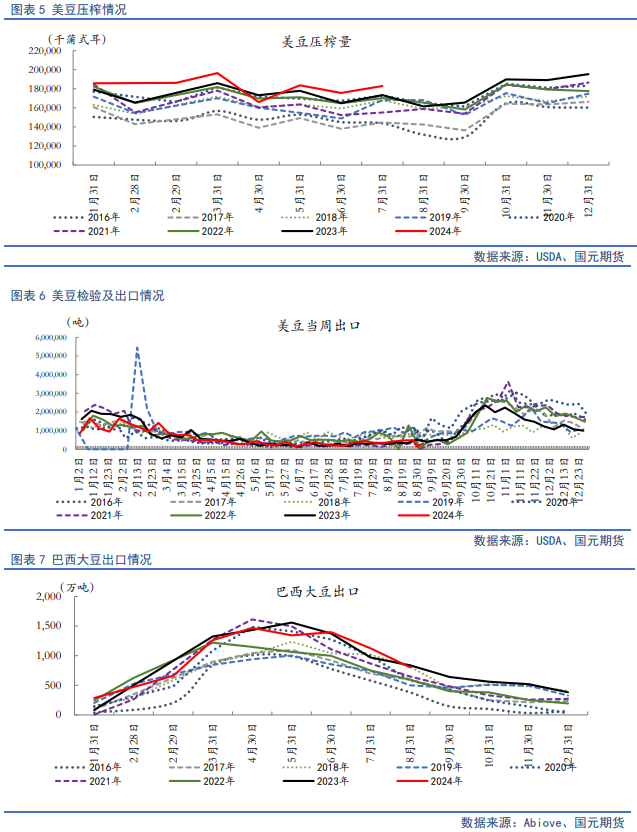

2.2 专家大豆需求——好意思豆内需强盛出口提速,巴西出口逐月减速 1)好意思豆8月压榨环比大幅下降 好意思国寰宇油籽加工商协会(NOPA)月度压榨讨教泄漏,8月份NOPA会员的大豆压榨量为1.58亿蒲,为2021年9月以来的最低值,环比减少13.6%,同比减少2.1%。好意思国大豆在9月份驱动得益,好多加工场在得益前闲置要津,因此8月份通常是每年压榨量最低的月份。8月底NOPA成员的豆油库存为11.38亿磅,较7月底的14.99亿磅减少24.1%,创下旧年11月以来最低库存,比2023年8月底的12.5亿磅减少9.0%。 2)好意思豆出口销售同比大幅下降 好意思国农业部出口查考讨教泄漏,赶走9月12日的一周,好意思国大豆出口查考量为40.1万吨,上周为36.5万吨,旧年同时为43万吨。迄今为止,好意思国2024/25年度大豆出口查考总量67.5万吨,同比减少16.1%,达到全年出口筹算的1.3%,上周是0.5%。上周好意思国对中国(大陆地区)装运5167吨大豆,此前一周装运5.8万吨大豆,旧年同时17.5万吨,当周对华大豆出口查考量占到该周出口查考总量的1.3%。 3)巴西大豆出口逐月减速 巴西寰宇谷物出口商协会(ANEC)示意,2024年9月份巴西大豆出口量推断为551.4万吨,低于一周前推断的563万吨。8月份出口量为799万吨,旧年9月份出口量为555万吨。1-9月份大豆出口总量推断为8948万吨,高于旧年同时的8697万吨。

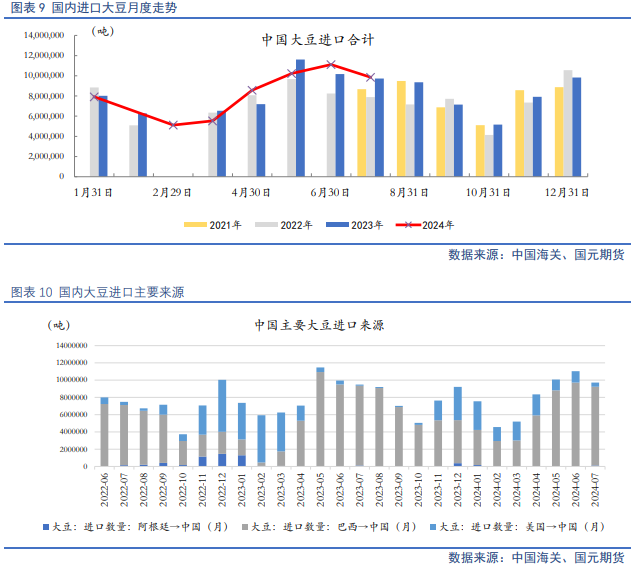

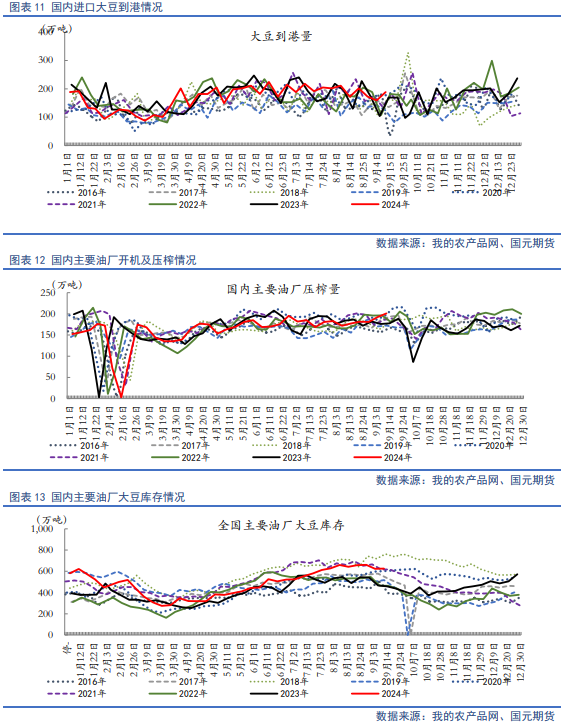

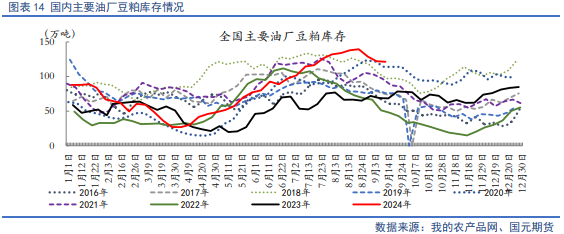

三、国内大豆及豆粕基本面分析 3.1 国内豆粕供应——大豆到港岑岭已过,豆粕库存居同时高位 1)国内入口大豆到港岑岭已过 海关数据泄漏,2024年8月份我国入口大豆1214.4万吨,同比增多278.1万吨或29.7%,为历史最高单月入口量。1-8月我国累计入口大豆7048万吨,同比增多192万吨或2.8%。1-8月入口大豆平均老本(包含税费,不含港杂)4076元/吨,较旧年同时的4800元/吨下降15.1%。入口老本大幅下降主若是因为专家大豆丰产、供给充裕,外洋大豆出口报价合手续下降。按照商场年度来看,2023/24年度迄今(10月至8月),我国大豆入口总量为9338万吨,比上年同时9083万吨增多255万吨,增幅2.8%,月度平均入口量为849万吨。 据Mysteel农居品调研泄漏,2024年8月份寰宇动态全样本油厂推行大豆到港接头约144船,狡计约935.5万吨(本月船重按6.5万吨计)。把柄发船数据对月度到港预估来看,8月巴西大豆对中国到港977.9万吨,阿根廷大豆对中国到港133.93万吨,好意思国大豆对中国到港1.64万吨,狡计1112万吨。9月巴西大豆对中国到港617.3万吨,阿根廷大豆对中国到港78万吨,好意思国大豆对中国到港为13.4万吨,狡计708.9万吨。10月巴西大豆对中国到港593万吨,阿根廷大豆对中国到港70.3万吨,好意思国大豆对中国到港为32.6万吨,狡计695.5万吨。11月巴西大豆对中国到港247.7万吨,阿根廷大豆对中国到港6.2万吨,好意思国大豆对中国到港为32.6万吨,狡计253.9万吨。 2)油厂压榨保管高位 9月国内入口大豆到港量较大,胀库风险之下油厂压榨保管季节性高位,尽管部分地区有停机情况,但国内大部分地区仍保管高开机率,周均在60%傍边。近期国内油粕价钱回升,油厂压榨利润好转,加高下贱“买涨”心思较强,豆粕采购及提货增多,接头9月份油厂开机率络续保管高位,月度大豆压榨量在900万吨傍边,旧年同时为840万吨,往日三年均值为816万吨。柔柔后续油厂开机情况。 3)豆粕库存达近10年历史高位 三季度国内入口大豆到港岑岭已过,不外跟着油厂保管高开机率,三季度豆粕库存一说念走高至近10年历史同时高位,不外跟着四季度下贱备货积极性提高,豆粕库存拐点已现,接头后续供应角落趋紧。据Mysteel对国内主要油厂探听数据泄漏:2024年第37周,寰宇主要油厂大豆库存上涨,豆粕库存下降,未践诺契约下降。其中大豆库存689.39万吨,较上周增多0.21万吨,增幅0.03%,同比旧年增多198.04万吨,增幅40.31%;豆粕库存134.68万吨,较上周减少0.20万吨,减幅0.15%,同比旧年增多60.73万吨,增幅82.12%。

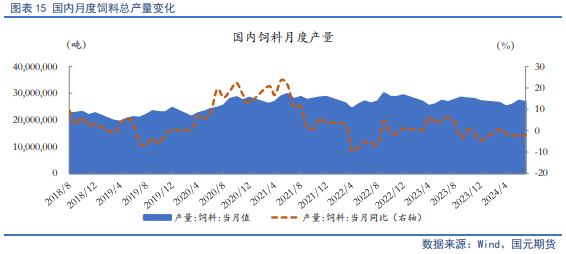

3.2 国内豆粕需求——远月成交有所提振 据中国工业饲料协会数据泄漏,2024年7月,寰宇工业饲料产量2650万吨,环比增长3.5%,同比下降4.4%。主要配合饲料、浓缩饲料居品出厂价钱环比、同比均呈下降趋势,添加剂预羼杂饲料居品出厂价钱同比小幅下降。饲料企业出产的配合饲料中玉米用量占比为29.8%,同比增长2.4个百分点;配合饲料和浓缩饲料中豆粕用量占比为12.4%,同比下降1.4个百分点。 繁衍端出栏积极性擢升,猪源供应显著增多,而需求增量有限,在供应增量大于需求增量的布景下,猪价降至6周低点,繁衍预期利润络续缩减,头均盈利降至554.40元。

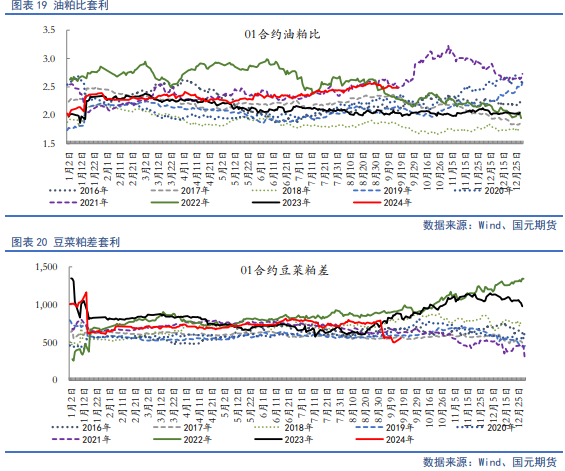

四、行情瞻望 4.1 单边走势领导 咱们合计,四季度豆粕存在涟漪走强预期。跟着好意思豆栽植季赶走,丰产预期竣事,利空身分驱动有所出清,专家大豆订价权驱动向南好意思大豆转动,据风物机构预测,专家现象有概率将过问拉尼娜现象,南好意思大豆新作栽植忧虑或随之擢升,好意思豆价钱有望驱动注入天气升水,CBOT大豆四季度接头于1000关隘企稳。国内来看,跟着入口大豆到港岑岭往日,豆粕供应端有所收窄,且四季度跟着腌腊岑岭将至,豆粕下贱需求预期增多,豆粕合座供需形势角落向紧。另外,中加、中好意思生意争端再度升温,商场对入口大豆、入口菜籽后续供应忧虑也将合手续因循豆粕单边价钱。 操作上,豆粕四季度合座保管涟漪偏强看待,2501合约参考区间3000-3400元/吨。 4.2 套利契机领导 (1)油粕比:不雅望。 (2)豆菜粕差:不雅望。

写稿日历:2024年9月18日 作家:刘金鹭 农居品分析师 期货从业经历号:F03086822 投资筹谋经历号:Z0019372 新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张靖笛 |