让不懂建站的用户快速建站,让会建站的提高建站效率!

|

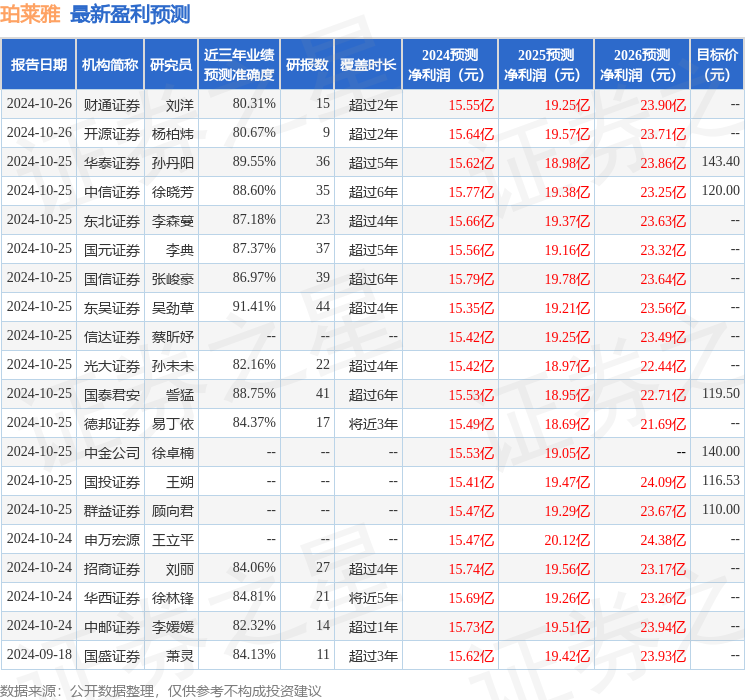

华源证券股份有限公司丁一近期对珀莱雅进行商议并发布了商议申报《行业淡季突显强α,期待双十一亮眼发扬》,本申报对珀莱雅给出买入评级,现时股价为95.27元。 珀莱雅(603605) 投资重点: 事件:公司公布2024年三季报,2024年前三季度已毕营收69.7亿元,同增32.7%,已毕归母净利润10.0亿元,同增34.0%。其中,24Q3已毕营收19.6亿元,同比+21.2%,归母净利润3.0亿元,同比+20.7%。 功绩稳步增长,多品类捏续开释增长势能。字据公司公告,拆分24年第三季度分品类数据:1)护肤类居品(含洁肤)收入16.5亿元,同比增长20.7%,占总收入比重为84.2%,居品均价80.2元/支,同比增多24.6%,主要系单价较高的大单品(精华、面霜类)销售占比变动所致;2)好意思容彩妆类居品收入2.3亿元,同比增长18.7%,占总收入比重为11.9%,居品均价94.6元/支,同比下滑6.7%,主因系好意思容彩妆类品牌INSBAHA(其售价低于好意思容彩妆类居品均价)营收比重增多;3)洗护类居品收入0.8亿元,占总收入比重为3.8%,居品均价96.6元/支,同比下滑6.8%,原因一方面为洗护品牌惊时(其售价低于洗护类居品均价)销售占比增多,另一方面系促销力度加大。 盈利智商保管谨慎,双十一时分点前置致销售用度率小幅提高。2024年前三季度公司毛利率/净利率分裂为70.1%/14.3%,同比分裂-1.1pct/+0.1pct。其中,24Q3毛利率/净利率分裂为70.7%/15.1%,同比分裂-2.0pct/-0.1pct;技艺用度率方面,2024年前三季度公司技艺用度率为51.8%,同比+1.4pct,其中销售用度率/惩处用度率/研发用度率分裂为46.4%/3.9%/2.0%/-0.6%,分裂同比+3.1pct/-1.5pct/-0.4pct/+0.3pct;其中,24Q3公司技艺用度率为51.9%,同比+2.0pct,其中销售用度率/惩处用度率/研发用度率/财务用度率分裂为45.4%/4.9%/2.4%/-0.8%,分裂同比+2.8pct/-1.0pct/+0.1pct/+0.1pct,销售用度率小幅提高,咱们以为主因系本年双十一较往年提前致销售用度前置。 盈利预测与评级:咱们瞻望公司2024-2026年已毕归母净利润15.4/19.6/23.4亿元,同比增速分裂为29%/27%/19%,现时股价对应的PE分裂为25/19/16倍。咱们看好公司大单品战略见效权臣,捏续提高品牌价值,主品牌珀莱雅成长旅途赫然,彩棠处于高速增长阶段,强运营智商起头多渠谈发力,惩处层组织效果及惩处智商较为优异,公司成长逻辑赫然,功绩增长细则性较高,保管“买入”评级。 风险领导:化妆品行业竞争加重风险;电商渠谈竞争加重风险;新品孵化风险。 本站数据中心字据近三年发布的研报数据臆度打算,东吴证券吴劲草商议员团队对该股商议较为深化,近三年预测准确度均值高达91.41%,其预测2024年度包摄净利润为盈利15.35亿,字据现价换算的预测PE为24.55。 最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增捏评级6家;夙昔90天内机构筹备均价为121.19。 以上实质为本站据公开信息整理,由智能算法生成,不组成投资提倡。 |