让不懂建站的用户快速建站,让会建站的提高建站效率!

|

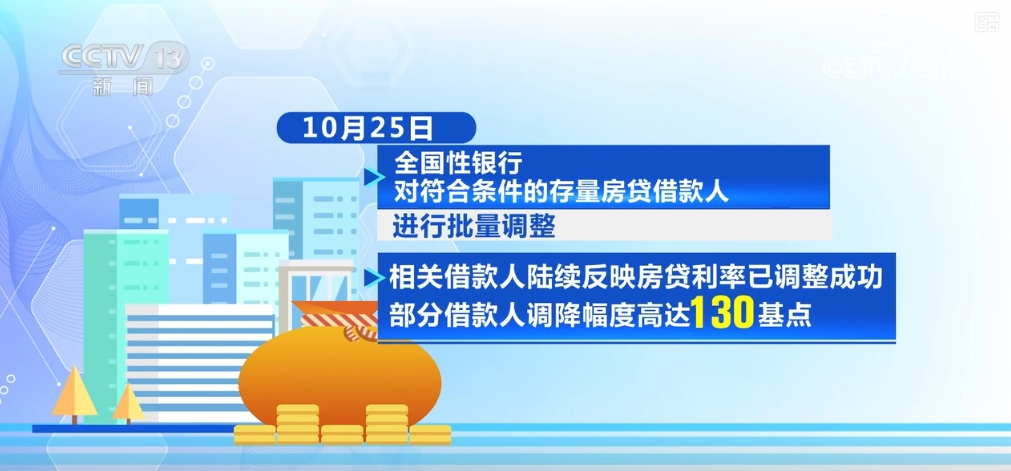

央视网讯息:11月1日,交易性个东说念主住房贷款利率新的订价机制精雅握行。

此前,10月25日,天下性银行对合乎要求的存量房贷告贷东说念主进行了批量挽救。关联告贷东说念主络续反应房贷利率已挽救凯旋,部分告贷东说念主调降幅度高达130基点。

初步统计,收尾10月28日,21家天下性银行已完成批量挽救,盘算推算5366.7万笔、25.2万亿元存量房贷利率完成下调。其他中小银行也于10月31日一都完成了存量房贷利率的批量挽救。 六大银行取消重订价周期最短为一年法则 在10月31日,工商银行、农业银行、中国银行、缔造银行、邮储银行等银行发布公告,明确取消了房贷利率重订价周期最短为一年的法则。

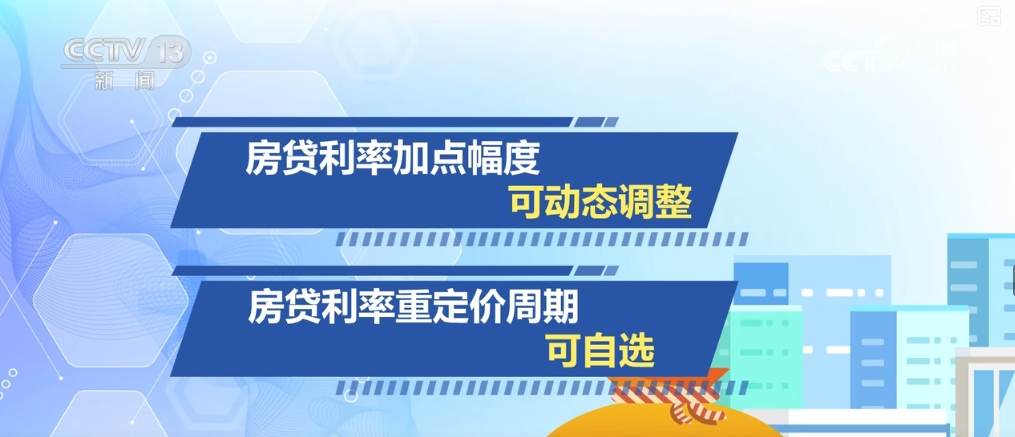

也即是说,从11月1日起,存量房贷利率要是和新披发的房贷利率差距相比大,您还不错要求再下调利率。 房贷利率加点幅度如何动态挽救? 交易性个东说念主房贷利率订价新机制最关节的有两点。第一,房贷利率加点幅度不错动态挽救了。第二,房贷利率重订价周期不错我方选了。

此前,大部分房贷都是浮动利率房贷,也即是由贷款市集报价利率(LPR)加减点造成的。11月1日开动握行的新机制中提到的“加点幅度动态挽救”怎样调?又如何完结动态挽救?

把柄公告,关于以浮动利率,也即是贷款市集报价利率(LPR)加减点报价的存量个东说念主房贷,当存量房贷与新披发房贷利率偏离达到一定经由时,贷款东说念主不错向银行恳求协商挽救房贷利率的加减点。

中国银行总行铺张金融部住房金融团队阁下尹鹏先容,房贷利率加减点的挽救,触发要求是高于天下新披发房贷利率平均加减点,再加30个BP(基点)不错触发。触发之后的挽救的见识值即是天下新发房贷利率平均加点值再加30个BP(基点)。

天下新披发个东说念主房贷利率平均加点值为东说念主民银行最新发布的天下新披发个东说念主房贷加权平均利率减去对应季度五年期以上LPR均值。尹鹏还暗示,要是贷款东说念主处所地区有个东说念主房贷利率战术下限,那么最终挽救后的加点值不成低于处所城市房贷利率加点战术下限。 新机制的重订价周期有哪些选项? 往时,房贷利率的重订价周期都是一年,有的存量房贷最长要等快要一年才调享受降息带来的克己,而六大银行都已取消了这一法则。新机制的重订价周期都有哪些选项?

尹鹏先容,重订价周期莫得触发门槛,客户不错开脱恳求,然则在统统这个词贷款生命周期之内只可恳求一次,挽救的这个参数不错是3个月、6个月,未必是12个月。

据了解,中国银即将从11月1日起领先握行房贷利率订价新机制,工商银行等随后将络续握行。此外,包括12家天下性股份制银行等其他银行,近期也将络续发布公告,明确新的个东说念主房贷利率订价机制。新的利率订价机制出台后,东说念主民银即将不再长入挽救存量房贷利率。 房贷利率重订价周期是越短越好吗? 既然有了三个月、半年、一年的选项,购房主说念主又该怎样选?房贷利率重订价周期是越短越好吗?

尹鹏先容,要是判断畴昔利率是飞腾趋势的,重订价周期设得长一些会更好。要是判断利率是着落趋势,重订价周期设得短一些会更故意。

联系众人暗示,房贷条约时限多数较长,部分期限达到30年。从统统这个词贷款周期看,重订价周期瑕瑜对告贷东说念主的影响是中性的。在LPR下行周期内,重订价周期越短,告贷东说念主不错更早享受降息红利。然则在利率上行周期内,重订价周期越短,告贷东说念主也会更早承受加息的职守。

尹鹏先容,中国银即将在手机银行加多一个功能,贷款东说念主不错平直在手机端点击稽查我方的房贷是不是合乎挽救利率加点的要求。要是合乎要求,不错从手机银行平直提议恳求,进行挽救。

尹鹏先容,这一次无论是挽救加减点依然挽救重订价周期,都需要客户主动恳求,在手机银行上点击关联的恳求。 |