让不懂建站的用户快速建站,让会建站的提高建站效率!

|

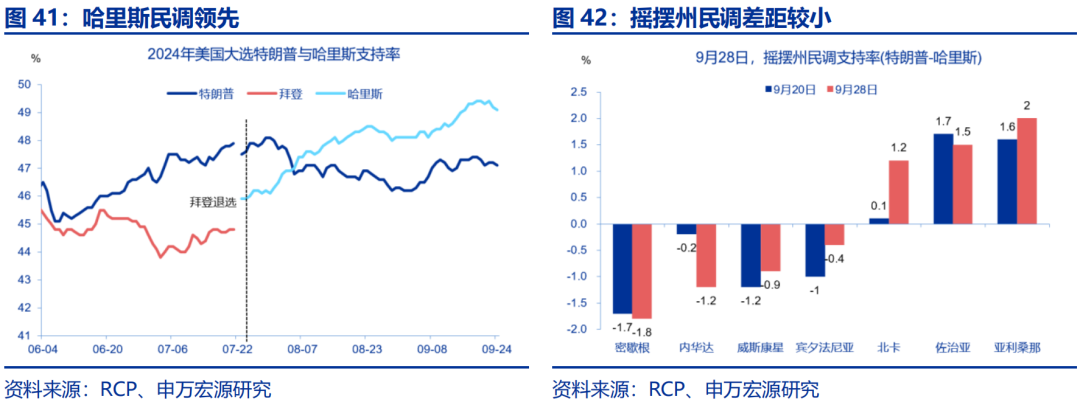

作家: 赵 伟 申万宏源证券首席经济学家 陈达飞 首席宏不雅分析师 王茂宇 高等宏不雅分析师 节录 大类金钱&外洋事件&数据:东谈主民币汇率破7,好意思联储官员发言偏鸽 权柄市集短期利好,离岸汇率跌破7。纳指高涨1.0%,日经225高涨5.6%,布油着落3.4%,10Y好意思债收益率上行2bp至3.75%,好意思元兑离岸东谈主民币贬值至6.98、日元兑好意思元增值1.2%。 哈里斯民调卓著。适度9月24日,RCP靠拢民调涌现,特朗普支握率47.1%,哈里斯49.1%,哈里斯卓著幅度较上周(9月17日)握平。七个扭捏州当中,特朗普在佐治亚、亚利桑那、北卡州卓著,哈里斯在密歇根、威斯康星、宾夕法尼亚州、内华达卓著,但两边差距仍较小。 好意思国8月耐用品新订单、新屋销售强于市集预期。同期,8月PCE通胀同比、最新当周初申领平静金东谈主数略弱于市集预期,或强化市集对好意思联储降息预期。 风险辅导 地缘政事冲突升级;好意思国经济放缓超预期;好意思联储再次转“鹰”  ]article_adlist--> ]article_adlist-->

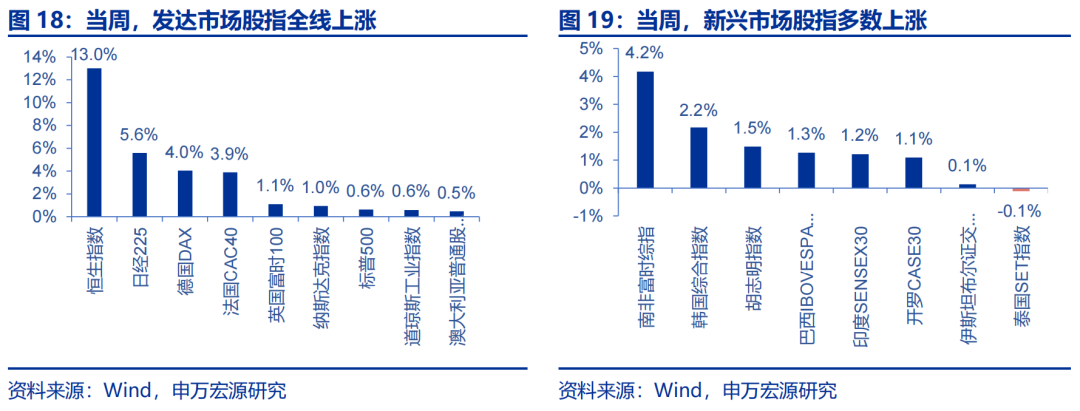

每周论说精选 精选一勾通:新高之下的“黄金”?]article_adlist-->9月20日,黄金价钱再创历史新高;但金价与本体利率、ETF握仓的背离,也催生了“恐高”的担忧。两类“背离”的原因、金价可能的演绎?本文分析,可供参考。 (一)金价因何创下新高?央行与投资者先后推动 近期,黄金价钱再度刷新历史新高。适度9月20日,COMEX金收于2622好意思元/盎司、创历史新高。岁首以来的黄金走势可分为三个阶段:1)1月1日-4月17日,金价大涨14%;2)4月18日-6月25日,黄金盘整蓄势、着落2%;3)6月26日于今,黄金再度冲高、大涨13%。 第一波高涨,央行购金或是推手;而近期,好意思债收益率下行后,投资需求的开释是主因。1)2024年一季度,众人央行揣测购入300吨,较旧年四季度加快。2)6月10日以来,10Y好意思债本体利率回落58bp,黄金投资需求开释;适度9月17日,黄金非买卖净多头增至99.4%的分位。 (二)金价需要“恐高”吗?长线逻辑仍相对顺畅 对金价“恐高”,或是对金价与本体利率背离的担忧;而这一缺口或由央行购金所致。传统框架下关心通胀、契机资本等的投资需求主导金价;2022年以来,央行购金大增,带来需求弧线外移,导致金价与本体利率缺口走阔。纳入央行购金后,金价核心或在2323好意思元/盎司驾御。 从中、印等外储结构来看,央行购金空间仍在;好意思债“被迫减握”下购金节拍有望防守。央行购金或由部分国度基于安全等考量主导;中、印等黄金占外储比重低,空间仍在。好意思债减握节拍与购金节拍较联系,2026年前中遥远好意思债到期限制仍在增多,被迫减握下购金节拍有望防守。 (三)金价可能的演绎?关心好意思国大选、国内经济预期 往复面,泰西投资需求仍受本体利率框架主导;关心大选落地后好意思债利率的可能演绎。1)如特朗普当选,“关税加征”的鼓动或将好意思国经济拖向零落,“零落往复”利多黄金;2)如哈里斯当选,其对住户补贴性策略或支握好意思国消耗韧性,如“复苏往复”开启,或不停金价上行空间。 当下,中国的黄金设立或偏拥堵,但会否转向仍需聚焦经济预期的变化。国内黄金投资需求的高潮,或因股市等其他金钱欠佳弘扬引发的设立需求。适度9月20日,COMEX金的RSI为72.1、处超买区间。但在其他金钱相对勾引力晋升前,金价对本体利率的非对称性或遥远存在。 精选二勾通:“赔偿式”降息——好意思联储9月FOMC会议点评]article_adlist-->当地技艺9月18日,好意思联储召开联邦公开市集委员会(FOMC)议息会议并公布声明,重心为:1)降息50BP,联邦基金利率退换为4.75-5.00%。2)点阵图中位数展望年内还将降息2次。3)经济展望节录:平静率上修,PCE下修。 9月例会决议:利率下调50BP,通胀工作风险大概平衡。1)9月例会声明合计,去通胀已得回更多进展,新增工作减缓,通胀工作风险大概平衡。会议下调策略利率50BP,连续按筹谋缩表。2)然则,咱们合计四季度好意思国通胀或存在一定的反弹后劲,主要来自于三方面:房租、耐用品通胀、核心非耐用品。若由于事件性冲击使得联储降息节拍“前置”,而过后只是是一次“零落心焦”,来岁再通胀压力将趋于上行。 记者会:好意思联储决心不落伍于弧线,不提议将50bp看作念“要领”。1)记者会问答才智重心:好意思联储决心不落伍于弧线,50BP降息是实时的,不应当将50BP降息看成新趋势。若前次会议提前得知7月工作数据,好意思联储其时可能降息。翌日好意思联储仍将逐次会议有缠绵,若工作市集加快降温,则策略退换不错加快,但好意思联储关于降息并不贫苦。2)工作市集的恣意化是经济下行风险的起头。5月以来,平静率打破4%后一度上行至4.3%,触发萨姆规矩的“零落信号”,引发好意思联储关心经济下行风险。短期而言,好意思国劳能源市集从基本平衡到恣意化的历程或将延续,这是好意思联储策略态度偏鸽的基础。 经济展望节录:平静率上修,PCE下修,反馈好意思联储这次降息两大依据:工作市集转冷忧虑、去通胀出路。9月信济展望节录下调2024年本体GDP增速预期0.1个百分点,上调2024、2025、2026年平静率展望0.4、0.2、0.2个百分点,下调2024、2025年核心PCE展望0.2、0.1个百分点,下调2024、2025年PCE展望0.3、0.2个百分点。 点阵图:中位数展望年内还将降息2次,2026年降息空间压缩。利率点阵图合座下移,降息“前置”。2024年中位数利率从5.1%下调至4.4%,意味着年内还有2次降息空间,2025年、2026年中位数利率辩认下调0.7、0.2个百分点至3.4%、2.9%,来岁降息空间为100BP(与6月会议一致),但2026年降息空间仅剩下50BP,突显此轮降息“前置”。遥远中性利率预期从2.8%进一步上调至2.9%。 关心降息后利率敏锐部门诞生,好意思债利率走势与好意思联储降息节拍高度联系。1)关心好意思国经济利率敏锐部门。证据上,好意思联储降息配景下,利率敏锐的房地产、制造业部门可能受益,并不错放射到中国度具、家电、隐敝以及加工金属成品、工业机械等商品出口,这次50BP降息可能会对上述两个链条造成刺激。2)好意思债利率是否会出现通常于本年二季度的“回转”?一方面,花旗经济或然指数依然触底反弹,咱们辅导近期好意思债利率的反弹风险。另一方面,有限的“软着陆配景下的降息”证据涌现,好意思债利率的“回转”与好意思联储降息的节拍高度联系。淌若好意思联储降息的节拍是“先快后慢”,回转的时点或位于快速降息阶段的尾声,即降息的“上半场”,如1998年。 论说正文 二. 外洋大类金钱&基本面&紧要事件:东谈主民币汇率破7,好意思联储官员发言偏鸽 (一) 大类金钱:权柄市集短期利好,离岸汇率跌破7 发达市集股指全线高涨,新兴市集股指广大高涨。发达市集股指,恒生指数高涨13.0%,日经225高涨5.6%,德国DAX高涨4.0%,法国CAC40高涨3.9%,英国富时100高涨1.1%,纳斯达克指数高涨1.0%;新兴市集股指,南非富时综指高涨4.2%,韩国详细指数高涨2.2%,胡志明指数高涨1.5%,巴西IBOVESPA指数高涨1.3%,印度SENSEX30高涨1.2%,泰国SET指数着落0.1%。

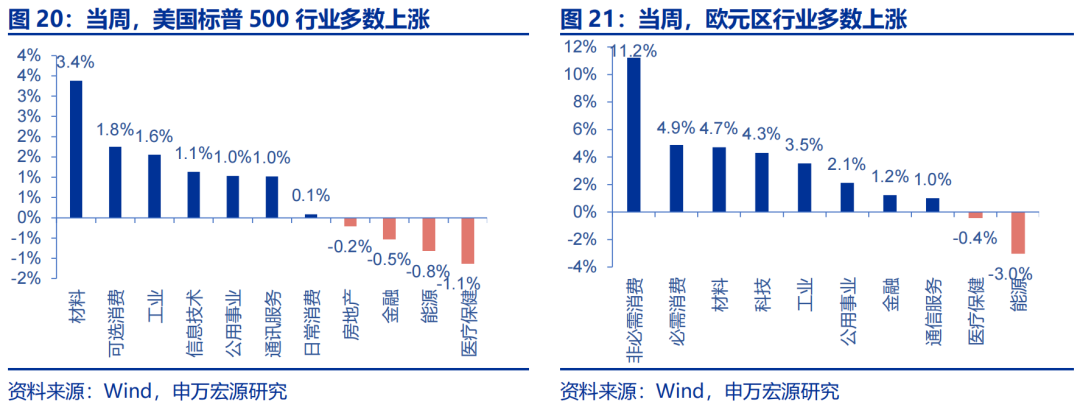

好意思国标普500行业广大高涨。材料高涨3.4%,可选消耗高涨1.8%,工业高涨1.6%,医疗保健着落1.1%,能源着落0.8%,金融着落0.5%,房地产着落0.2%;欧元区行业广大高涨,非必需消耗高涨11.2%,必需消耗高涨4.9%,材料高涨4.7%,科技高涨4.3%,工业高涨3.5%,能源着落3.0%,医疗保健着落0.4%。

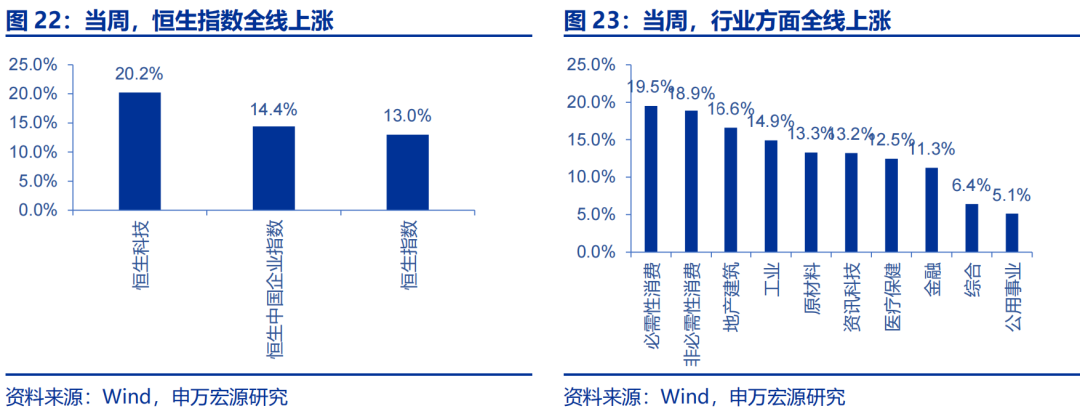

恒生指数全线高涨,行业方面全线高涨。恒生科技高涨20.2%,恒生中国企业指数高涨14.4%,恒生指数高涨13.0%;行业方面,必需性消耗高涨19.5%,非必需性消耗高涨18.9%,地产建筑高涨16.6%,工业高涨14.9%,原材料高涨13.3%,资讯科技高涨13.2%,医疗保健高涨12.5%。

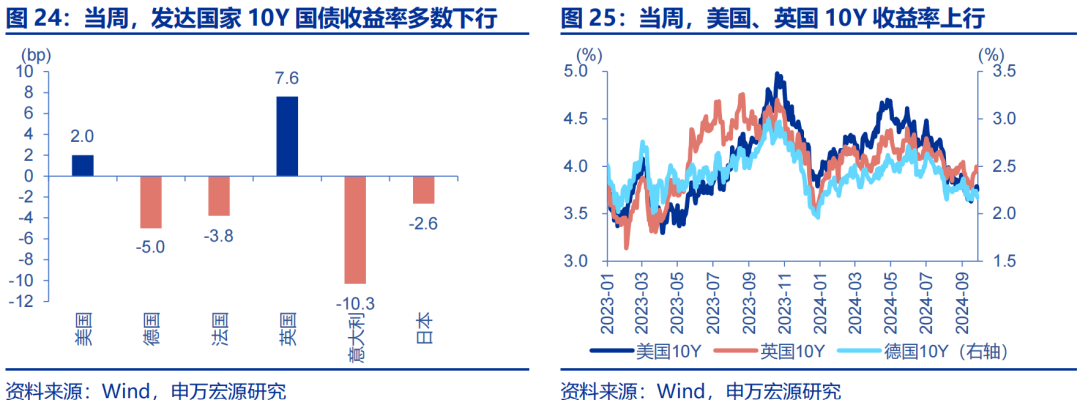

发达国度10年期国债收益率广大下行。好意思国10年期国债收益率上行2bp至3.75%,德国10年期国债收益率下行5bp至2.17%,法国10年期国债收益率下行3.8bp至2.93%,英国10年期国债收益率上行7.6bp至4.00%,意大利10年期国债收益率下行10.3bp至3.46%,日本10年期国债收益率下行2.6bp至0.87%。

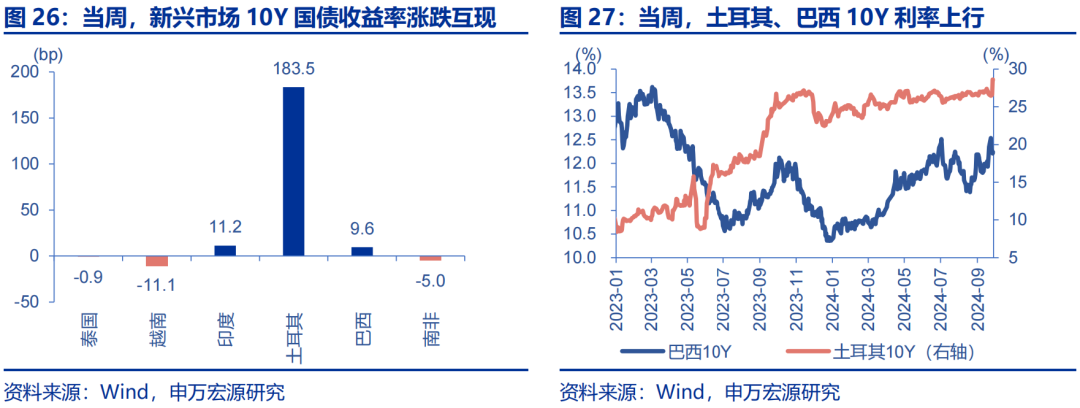

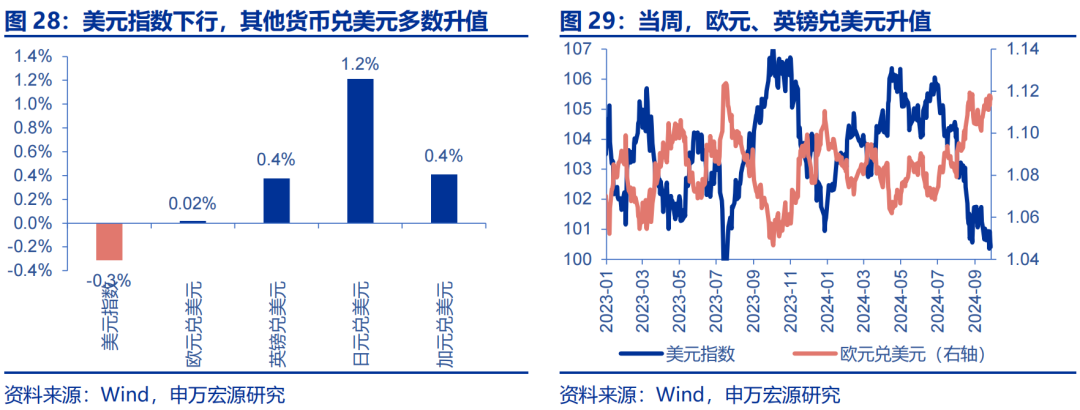

新兴市集10年期国债收益率涨跌互现。泰国下行0.9bp至2.50%,越南下行11.1bp至2.68%,印度上行11.2bp至6.87%,土耳其上行183.5bp至28.58%,巴西上行9.6bp至12.24%,南非下行5bp至8.80%。

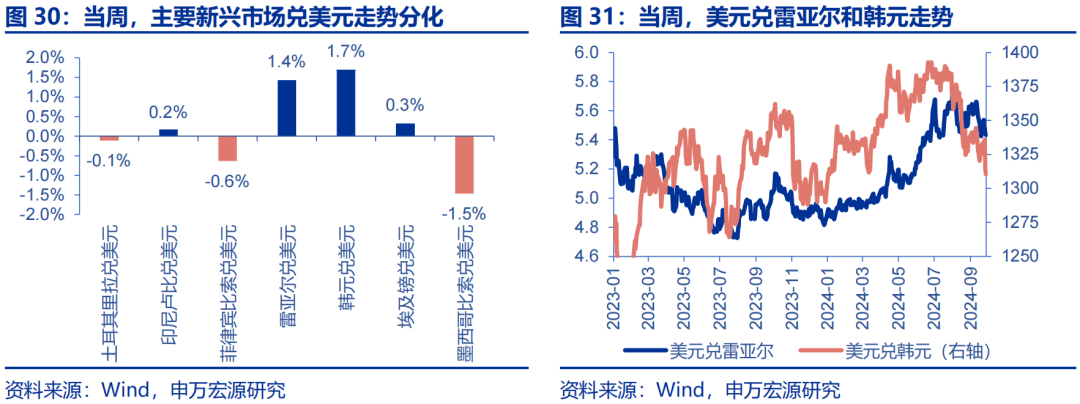

好意思元指数下行,其他货币兑好意思元广大增值。好意思元指数下行0.3%至100.42,欧元兑好意思元增值0.02%,英镑兑好意思元增值0.4%,日元兑好意思元增值1.2%,加元兑好意思元增值0.4%。主要新兴市集兑好意思元走势分化,韩元兑好意思元增值1.7%,雷亚尔兑好意思元增值1.4%,墨西哥比索兑好意思元贬值1.5%,菲律宾比索兑好意思元贬值0.6%。

东谈主民币兑好意思元、日元增值。好意思元兑东谈主民币贬值0.6%,好意思元兑在岸、离岸东谈主民币汇率辩认为7.01、6.98,日元兑东谈主民币值贬0.01%,欧元兑东谈主民币贬值0.3%。

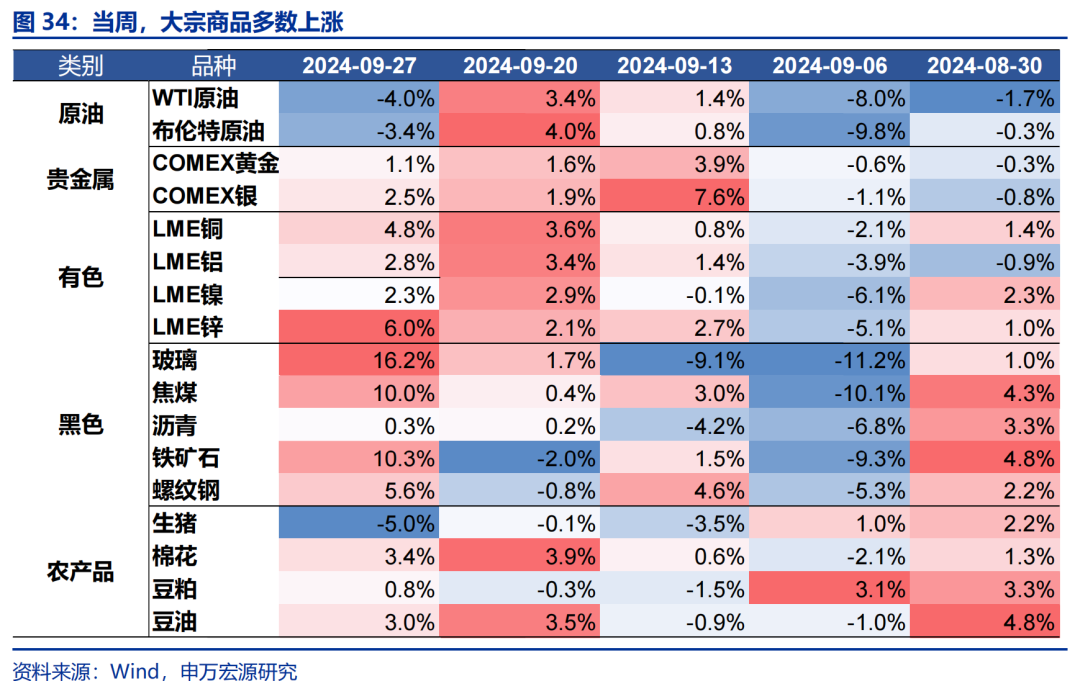

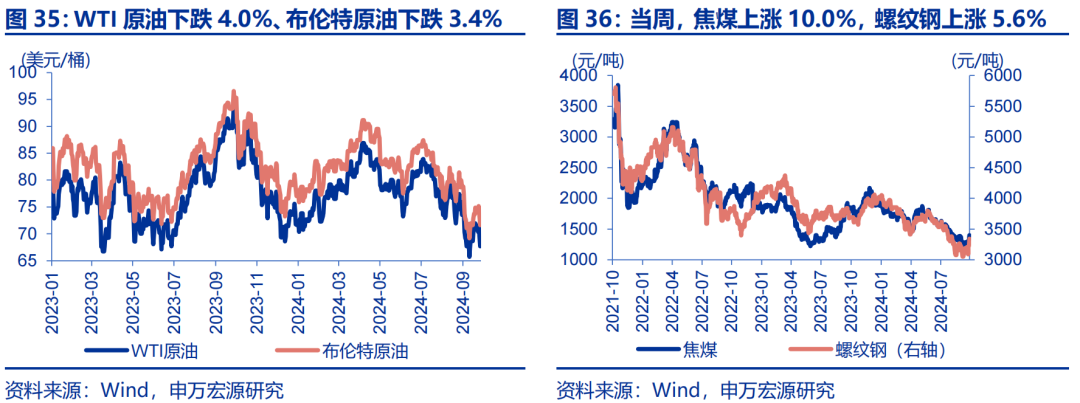

大量商品广大高涨,贵金属、有色、玄色高涨,原油着落,农居品涨跌分化。WTI原油着落4.0%至68.2好意思元/桶,布伦特原油着落3.4%至72.0好意思元/桶;螺纹钢高涨5.6%至3341元/吨,焦煤高涨10%至1402元/吨,玻璃高涨16.2%至1206元/吨。

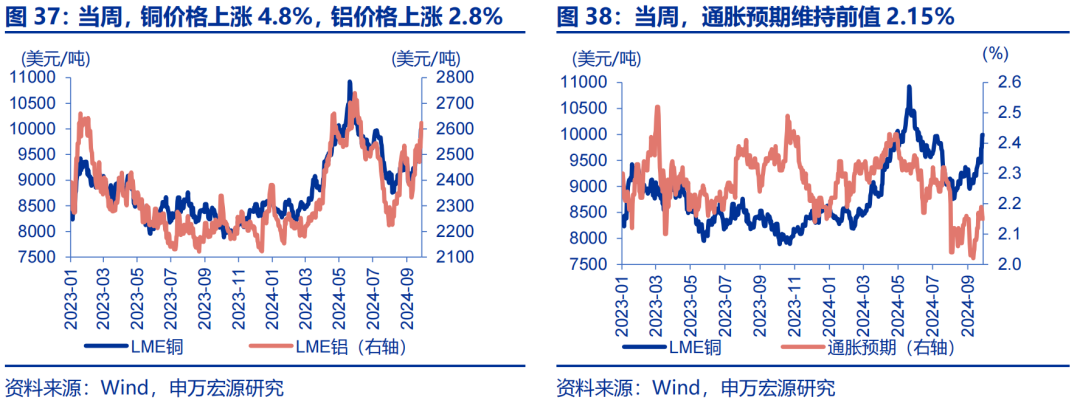

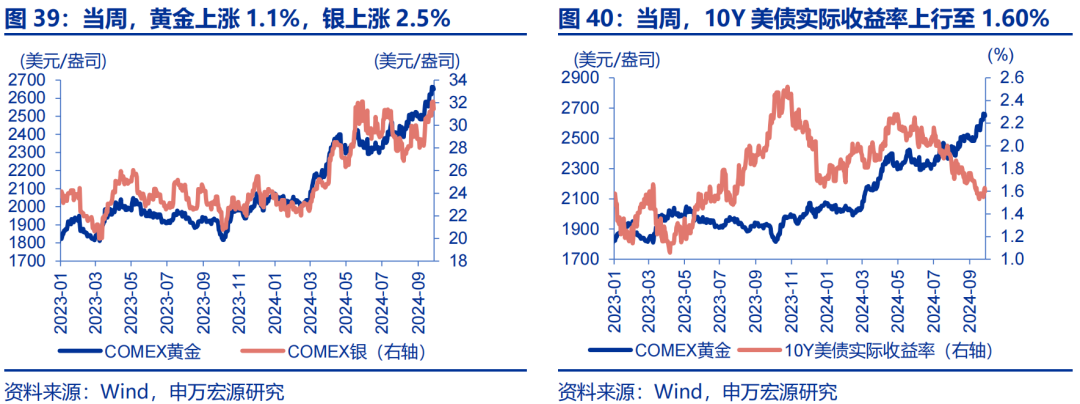

有色全线高涨。LME铜高涨4.8%至9990好意思元/吨,LME铝高涨2.8%至2623好意思元/吨。通胀预期防守前值2.15%,COMEX黄金高涨1.1%至2650好意思元/盎司,COMEX银高涨2.5%至31好意思元/盎司,10Y好意思债本体收益率上行2bp至1.60%。

(二) 好意思国大选:哈里斯民调卓著 哈里斯民调卓著。适度9月24日,RCP靠拢民调涌现,特朗普支握率47.1%,哈里斯49.1%,哈里斯卓著幅度较上周(9月17日)握平。七个扭捏州当中,特朗普在佐治亚、亚利桑那、北卡州卓著,哈里斯在密歇根、威斯康星、宾夕法尼亚州、内华达卓著,但两边差距仍较小。

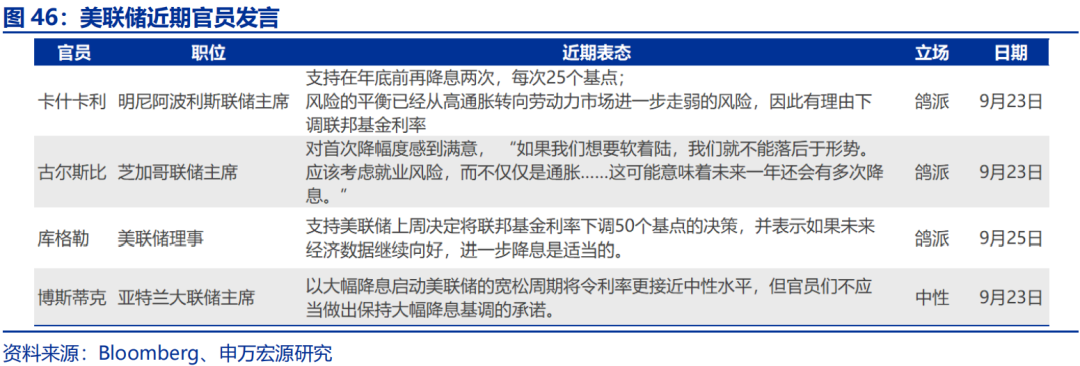

(三) 流动性:好意思联储官员发言较鸽派 9月25日当周,好意思联储总金钱限制下降290亿好意思元,好意思联储BTFP用具使用量略降。欠债端,逆回购限制上升1100亿好意思元,准备金限制下降750亿好意思元,TGA入款上升600亿好意思元至7789亿好意思元。适度9月24日,好意思联储官员发言情谊指数降至0.44,合座表态偏鸽派。本周,卡什卡利、古尔斯比等东谈主均发表了偏鸽言论,卡什卡利9月23日表态支握年底前应再降息两次。

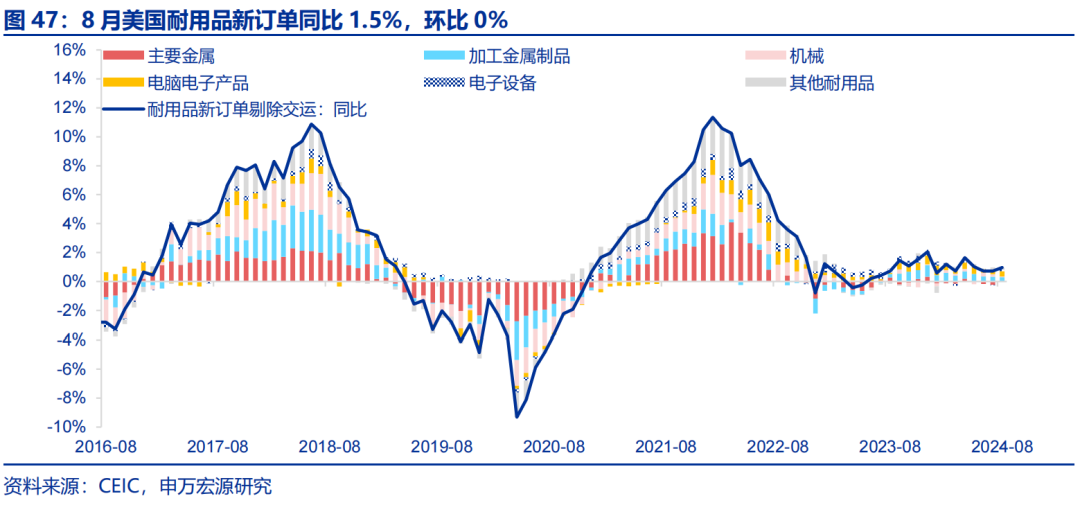

(四) 产出:好意思国8月耐用品新订单强于市集预期 8月好意思国耐用品新订单环比0%,市集预期-2.7%,涌现好意思国工业需求较强,关心降息、好意思债利率回落是否会提振工业坐褥、订单。

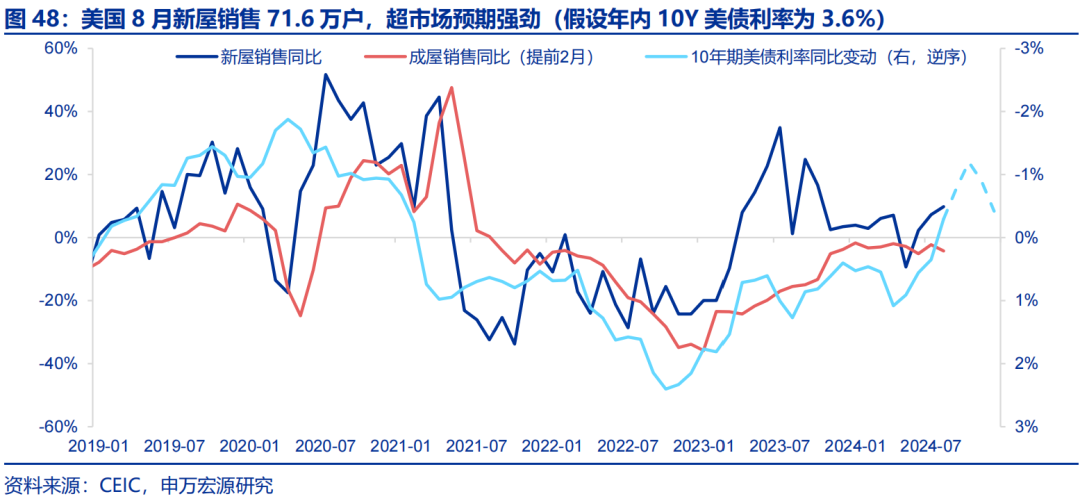

(五) 地产:好意思国8月新屋销售超市集预期强健 好意思国8月新屋销售71.6万户,市集预期70万户,涌现前期好意思债利率回落提振地产需求。

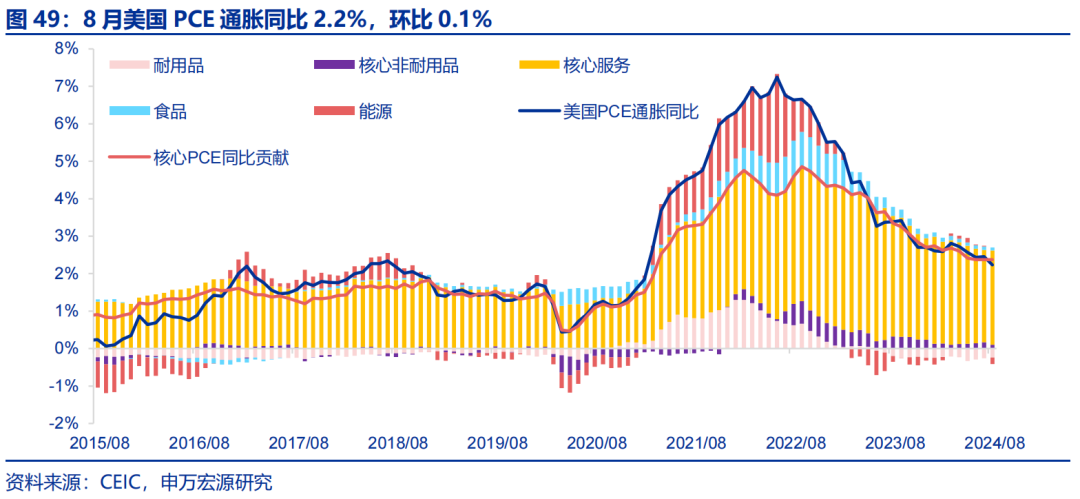

(六) 通胀:8月好意思国PCE通胀略弱于市集预期 8月好意思国PCE通胀同比2.2%,环比0.1%,同比增速略弱于市集2.3%的预期,可能增强市集对好意思联储降息的预期。8月好意思国本体PCE消耗环比0.1%,合适市集预期。

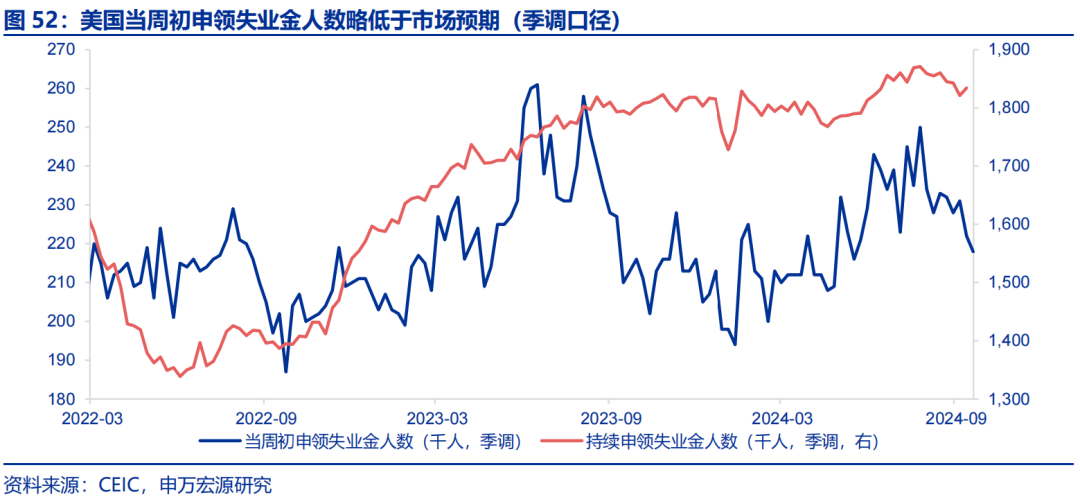

(七) 工作:当周初申领平静金东谈主数略低于市集预期 适度9月21日,好意思国当周初申领平静金东谈主数为21.8万东谈主(季调),略低于市集预期的22.3万东谈主,但握续申领平静金东谈主数183.4万东谈主,略高于市集预期的182.8万东谈主。

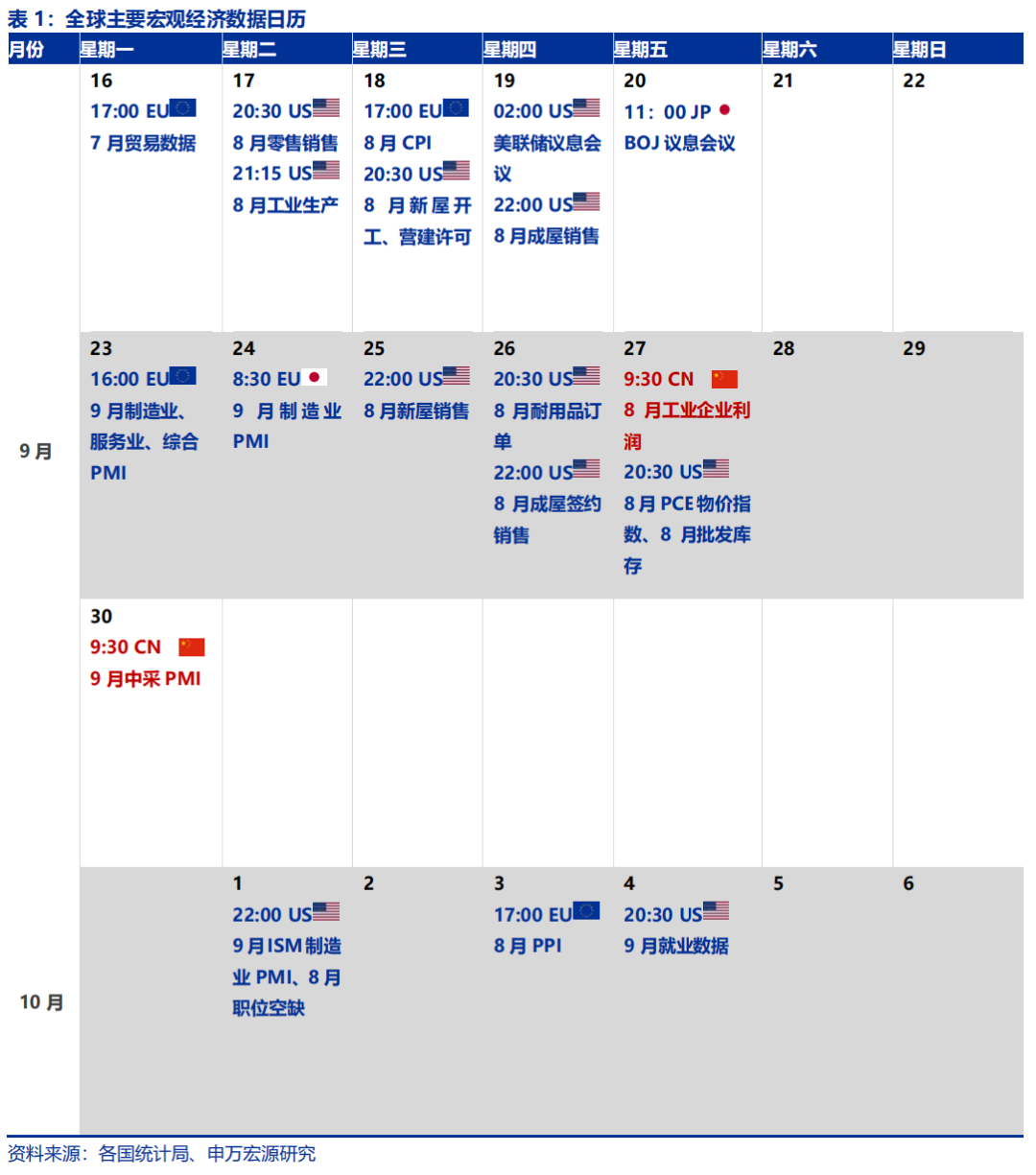

三.众人宏不雅日期:关心好意思国9月工作数据

风险辅导: 1、地缘政事冲突升级。俄乌冲突尚未完了,巴以冲突又起海浪。地缘政事冲突或加重原油价钱波动,滋扰众人“去通胀”程度和“软着陆”预期。 2、好意思国经济放缓超预期。关心好意思国工作、消耗走弱风险。 3、好意思联储再次转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储翌日降息节拍。

THE END ]article_adlist-->+论说信息]article_adlist-->

内容节选自申万宏源宏不雅盘考论说: 《失意的“德国制造”?》 证券分析师: 赵 伟 申万宏源证券首席经济学家 陈达飞 首席宏不雅分析师 王茂宇 高等宏不雅分析师 发布日期:2024.09.28

(转自:申万宏源宏不雅) 新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 |