让不懂建站的用户快速建站,让会建站的提高建站效率!

|

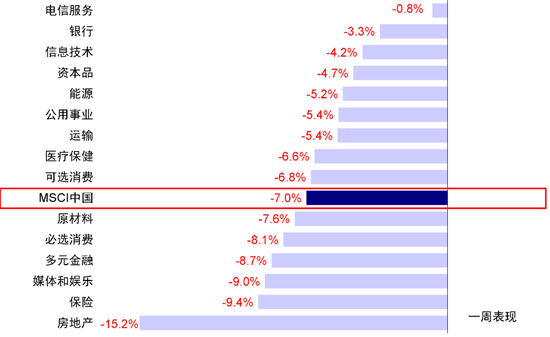

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! Kevin策略商议 节录 在资格了9月底尤其是国庆假期令东说念主“口呿舌挢”的大涨后,情谊的透支与战术预期的降温共同导致A股与港股大幅回调,基本抹平了假期时候的全部收益。这与咱们近期抓续的领导一致:1)商场短期彰着超买;2)卖空主张的快速回落也标明了情谊的透支;3)恒指22,500点所计入的情谊(隐含股权风险溢价)与2023年防疫步骤削弱后商场高点所对应的乐不雅情谊十分。如斯乐不雅的预期需要更强的战术配合,不然就很难保管。因此从一定神往上,商场出现回撤并不虞外。 资格近期回调后,商场情谊有所降温,估值也回到了相对低位。探究到异日还有一定增量战术,这一预期也算合理,因此咱们判断商场或在面前位置颤动消化,恭候新的催化剂。不外,里面预期的提前计入,以及外部好意思联储提供给咱们国内最大的宽松环境可能如故往常的现实,都把财政战术突显到了一个更进攻的位置。周六国新办发布会财政专场也传递出了强有劲的信号,尤其是在兜底风险角度。不外比拟商场预期在具体鸿沟与投进取仍有“差距”。若是后续鸿沟相宜预期,那咱们权衡商场能够获取一定复古,并在面前水平颤动转向结构行情。 短期内,建议连接珍重港股具有上风的结构性契机,即便商场波动也更有韧性,如港股互联网科技成长、受益于好意思国地产链设立的出口链,这亦然面前中好意思周期“拐点”下最为详情的交织点。分成钞票也可能受益于商场波动和央行新的互换便利器具的落地。若是后续战术延续杀青,尤其财政力度超预期,径直管益的顺周期板块有望跑赢。 Text 正文 商场期待什么样的战术? 商场走势追溯 在资格了9月底尤其是国庆假期令东说念主“口呿舌挢”的大涨后,情谊的透支与战术预期的降温共同导致A股与港股大幅回调,基本抹平了假期时候的全部收益。指数层面上,恒生指数与恒生国企下降均超6.5%,MSCI中国指数下降7.0%,恒生科技跌幅则更是达到9.4%。板块层面,前期反弹经由中涨幅最大的房地产(-15.2%)、保障(-9.4%)与媒体文娱(-9.0%)本周回撤最深,也不虞外,相背同期跑输的通讯做事(-0.8%)与银行(-3.3%)等板块则更为抗跌,部分传统高分成板块更是在周四领涨。 图表:上周MSCI中国指数大幅回撤,其中地产、保障与媒体文娱等前期涨幅较大板块最为承压

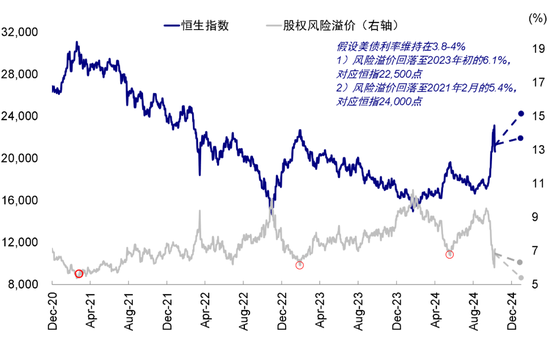

贵寓起头:FactSet,中金公司商议部 商场出路瞻望 往常三周,港股与A股一皆资格了“过山车”般大起大落,基本回吐了假期时候的通盘涨幅。从一定神往上,商场出现回撤并不虞外,至少相宜咱们的预期和多篇论述中的领导,一方面是因为商场预期计入过于充分,另一方面是战术不足预期。咱们在9月29日论述《新一轮战术下的商场空间》中给出恒指导位22,500点,面前看这个点位测算基本获取印证,指数触及这一关隘后倏得大幅颐养。 图表:咱们测算若仅靠情谊设立风险溢价回落,恒生指数上行阻力位或为22,500-23,000点隔邻

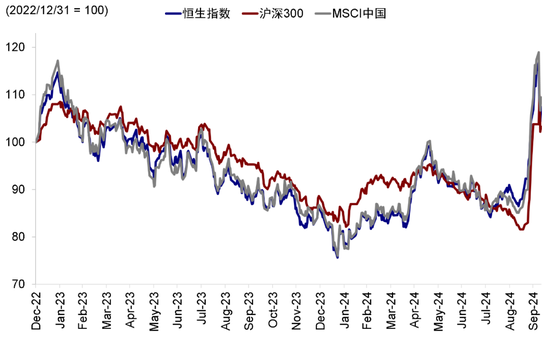

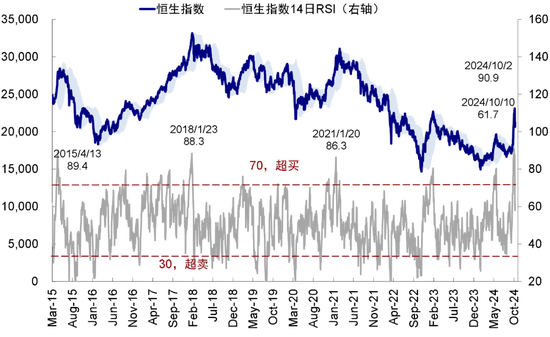

贵寓起头:Bloomberg,中金公司商议部 咱们近期抓续领导:1)商场短期彰着超买(14日RSI一度升至90.9的历史最高值);2)卖空主张的快速回落也标明了情谊的透支(卖空成交占比从9月下旬高点18.3%降至12.8%);3)恒指22,500点所计入的情谊(隐含股权风险溢价)与2023年防疫步骤削弱后商场高点所对应的乐不雅情谊十分。如斯乐不雅的预期需要更强的战术配合,不然就很难保管。毕竟面前的战术力度和基本面情景与2023年防疫战术削弱时还难以稠浊口舌,这也证明了商场在周二战术预期“破灭”后的大幅回撤(恒指单日回调9.4%创2008年以来单日最深跌幅,恒生科技更是单日大跌12.8%)。 图表:前期快速反弹事后,上周A股与港股商场一同出现大幅下降

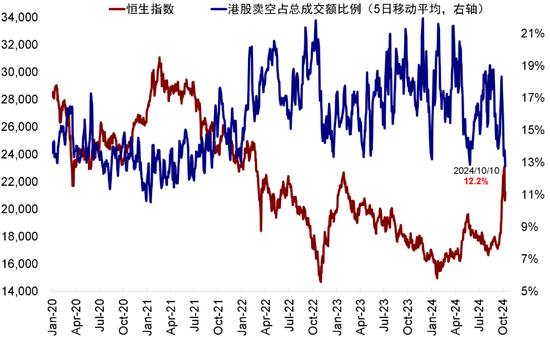

贵寓起头:Wind,中金公司商议部 图表:卖空成交占比在反弹经由中快速下滑

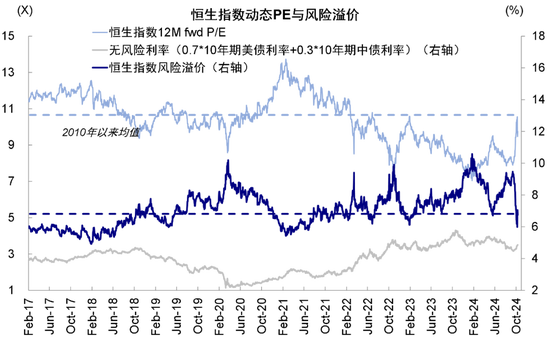

贵寓起头:Bloomberg,中金公司商议部 经过近期回调后,商场情谊也有所降温,举例,1)商场超买进程从极致的90以上归来到了60的精深水平;2)恒指动态估值也从10月7日高点10.6x(对应往常十年46%分位数)回到了9.7x的相对低位(对应往常十年25%分位数)。3)风险溢价从2023初高点雷同的亢奋进程(6.2%)回到7%,与本年5月高点十分的水平。探究到异日还有一定增量战术,这一预期也算合理,因此咱们判断商场或在面前位置颤动消化,恭候新的催化剂。 图表:商场前期彰着超买的进程也有所缓解

贵寓起头:Bloomberg,中金公司商议部 图表:本周商场回调后,风险溢价基本归来到历史均值隔邻,指数估值则处于历史25%分位数隔邻

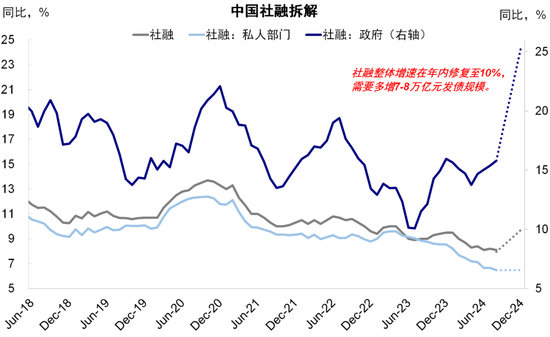

贵寓起头:Bloomberg,中金公司商议部 不外,里面预期的提前计入,以及外部好意思联储提供给咱们国内最大的宽松环境可能如故往常的现实,都把财政战术突显到了一个更进攻的位置(《中好意思周期“拐点”的来回策略》)。这与咱们此前在中好意思信用周期分析框架下,提倡措置当下中国私东说念主部门信用收缩的主要依靠来自财政的念念路相一致(《从信用周期看中好意思周期错位》)。周六国新办发布会财政专场恰是在这个配景下召开的,当然也就诱骗了商场的等闲珍重,其传递的最主要信息有几点:1)中央财政有进一步的举债和赤字援救的空间,这一增量空间信息表态亦然商场最珍重的;2)后续将推出一揽子增长战术,主要塞点用于化解地方隐形债务、补充银行中枢一级成本、支抓房地产商场以及对重心东说念主群的保障力度(“三保”)等;3)联系鸿沟细节待履行法定法子后再提供。不丢丑出,从增量战术上,这次会议照旧传递了强有劲的信号,尤其是在兜底风险角度,强调“拟一次性加多较大鸿沟债务名额”也有助于雄厚商场预期,减缓对债务风险的担忧。 那么,商场期待的又是什么样的战术?比拟会前的投资者预期,这次会议与商场共鸣之间的“差距”主要体当今两个方面:一是具体鸿沟,Bloomberg在会前的问卷造访走漏大量投资者尤其是国外投资者预期这次刺激的鸿沟在2万亿东说念主民币独揽,而这次会议并莫得波及任何具体鸿沟。二是具体投向,投资者期待部分增量刺激投向消耗和民生地点,而非仅是兜底风险的化债。从这个神往上,或低于一部分投资者的预期,因此商场期待接下来东说念主大常委会是否会给出更多对于财政战术的细节。凭据咱们在《新一轮战术下的商场空间》和《大涨后还有若干空间?》中的测算,财政增量7-8万亿元(对应社融10%的增速,以匹配相应的M2和样式GDP增速)将有助于改变面前经济各部门面对的投资讲演率与融资成本倒挂的中枢问题。若是后续鸿沟相宜预期,那咱们权衡商场能够获取一定复古,并在面前水平颤动转向结构行情。 图表:社融增速在年内设立至10%(23年年头水平),需新增7-8万亿元发债鸿沟

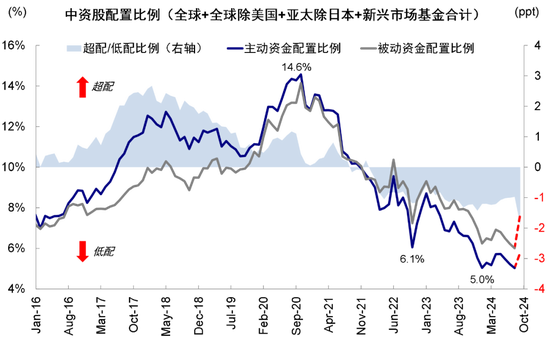

贵寓起头:Bloomberg,中金公司商议部 上周外资的动向也体现了上述不雅望的心态:1)被迫资金连接加快流入,仍以中国区域基金为主,这些可能更多代表非机构投资者的亢奋情谊;2)主动资金(长线机构LO为主,存量资管鸿沟占或者,是以进攻性更高)延续流入,但其中体量最大的专注于中国区域基金的流入鸿沟收窄,而专注于亚洲除日本的基金转为流出。这一变化与商场自己的改换联系,也与咱们近期客户相通获取的反应一致,即LO回流更多以减少低配小心大幅跑输为主。咱们测算面前低配约2个百分点,若重回标配,对应资金潜在流入740亿好意思元,这个鸿沟比2022年以来主动外资流出中资股鸿沟(约505亿好意思元)还要跳跃近50%,但长线资金系统性的加配以至超配还需要更多条目和更强的预期,仍有较高门槛《大涨后还有若干空间?》。 图表:若主动基金全体从低配1.9ppt转为标配,始终有望带来约740亿好意思元的流入

贵寓起头:EPFR,中金公司商议部 图表:EPFR按投资地点分类型统计外资流入中国商场情况

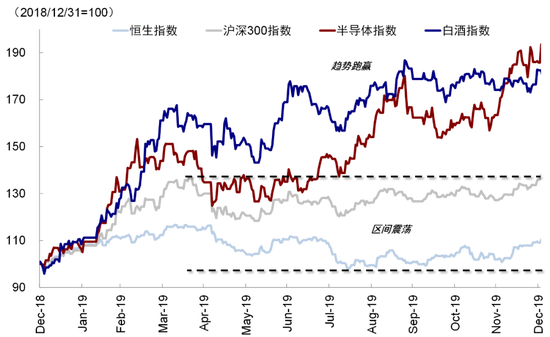

贵寓起头:EPFR,中金公司商议部 值得指出的是,在国内战术诱骗了通盘眼神的同期,来自于国外商场的“不利”身分却在稳固升温。跟着好意思国近期包括非农与CPI数据的全面超预期,好意思债利率已悄然从9月中旬底部3.6%升至4.1%以上,好意思元兑离岸东说念主民币汇率又一度冲突7.1关隘。商场对于好意思联储后续降息预期也有所降温,CME FedWatch Tool也走漏商场预期11月好意思联储仅降息25bp的概率如故接近90%,这也正如咱们在降息前抓续领导,降息开启亦然降回绝易拆伙之时,应该允洽的“反着想、反着作念”,降息杀青时亦然长端好意思债利率见底时,好意思元回升,黄金走弱,与2019年降息教学如出一辙(《好意思联储“相配规”降息开局》)。与此同期,好意思国大选选情同样出现变化,特朗普的博彩赔率和在7个要害扭捏州的6个州如宾州的支抓率都反超哈里斯,距离大选仅有三周的时候(11月5日),其影响也值得珍重。 确立层面,连系最新的战术表态和商场预期情况,咱们倾向于港股商场在面前位置颤动消化,恭候更多催化剂。咱们建议连接珍重港股具有上风的结构性契机,即便商场出现波动,也更有韧性,如港股互联网科技成长、受益于好意思国地产链设立的出口链,这亦然面前中好意思周期“拐点”下最为详情的交织点(《中好意思周期“拐点”的来回策略》),而分成钞票可能受益于商场波动和央行新的互换便利器具的落地。若是后续战术延续杀青,尤其是财政力度超预期,径直管益的顺周期板块有望跑赢,包括消耗、地产链和非银行金融,进而鼓动全体指数有更大空间。 图表:2019年头期大幅反弹,但4月后呈现彰着的结构性行情

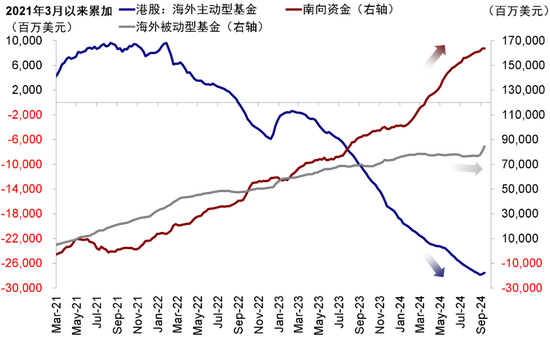

贵寓起头:Wind,中金公司商议部 具体来看,复古咱们上述不雅点的主要逻辑和本周需要珍重的变化主要包括: 1)国新办发布会财政专场开释积极的战术气魄。周六国新办发布会财政专场中,蓝佛安部长明确近期推出的一揽子针对性增量举措[1],1)加力支抓地方化解政府债务风险,较大鸿沟加多债务额度,支抓地方化解隐性债务,地方不错腾出更多元气心灵和财力空间来促发展、保民生。强调“拟一次性加多较大鸿沟债务名额置换地方政府存量隐性债务,加纵欲度支抓地方化解债务风险”,行将彭胀的战术,是频年来出台的支抓化债力度最大的一项步骤;2)刊行荒谬国债支抓国有大型生意银行补充中枢一级成本,援救这些银行起义风险和信贷投放才略,更好地服求实体经济发展;3)重复利用地方政府专项债券、专项资金、税收战术等器具,支抓鼓动房地产商场止跌回稳。允许专项债券用于地皮储备、支抓专项债券来收购存量商品房用作保障性住房、连接优化房地产联系税收优惠;以及4)加大对重心群体的支抓保障力度,国庆节前已向贫苦众人披发一次性生存补助,下一步还将针对学生群体加大奖优助困力度,援救全体消耗才略。 10月8日,国新办举行新闻发布会,国度发展纠正委员会先容“系统落实一揽子增量战术,塌实鼓动经济进取结构向优、发展态势抓续向好”联系情况[2],起到了对9月26日中央政事局会议以及9月29日国务院常务会议的延迟与复兴。重心围绕“系统落实一揽子增量战术”,从谋定地点到商议部署再到系统落实更为具体。其中,强调针对经济初始中的下行压力,强化宏不雅战术逆周期挽回,各方面都要抓续用劲、愈加得力。针对国内灵验需求不足等问题,把扩内需增量战术重心更多放在惠民生、促消耗上,积极知道投资灵验带动作用。 2)好意思国9月CPI全线超预期。9月好意思国CPI环比0.18%,高于一致预期的0.09%与前值0.19%基本抓平。同比2.44%同样高于一致预期2.3%。中枢CPI方面,9月环比0.31%,均高于一致预期的0.26%以及前值0.28%,同比3.31%同样高于一致预期与前值的3.2%。其中,中枢CPI中反弹主要来自商品,尤其是二手车。中枢做事下行,看成权重最大粘性也最大的房租本月大幅回落,部分对消了全体通胀超预期的担忧。 3)国外主动资金推敲两周回流,南向资金抓续流入。具体看,来自EPFR的数据走漏,拆伙10月9日,国外主动型基金推敲两周流入国外中资股商场,流入鸿沟约为2.04亿好意思元,相较于此前一周的1.24亿好意思元彰着加快。与此同期,国外被迫型资金流入大幅加多至42.4亿好意思元(此前一周流入28.7亿好意思元)。基于咱们的判断以及与商场相通的情况,国外主动资金更多是以减少低配小心大幅跑输为主,而系统性的加配以至超配还需要更多条目和更强的预期,回流能否抓续仍需更大量据考证。与此同期,南向资金本周大幅流入,四个来回日中有两日流入超百亿港元,全体流入鸿沟为241.3亿港元,相较国庆节前一周流入23.9亿港元有所大幅加多。 图表:国外主动资金推敲两周回流国外中资股商场,被迫资金同样大幅流入

贵寓起头:EPFR,Wind,中金公司商议部 重心珍重事件 10月13日中国通胀数据,10月14日中国贸易数据,10月15日金融数据,10月18日中国GDP。 [1]http://www.news.cn/fortune/20241012/f853d6d10b6c4da781e733f408141828/c.html [2]http://www.news.cn/20241008/c5c3e5e876414cc2b950f7d86662ba81/c.html Source 新浪声明:此音讯系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐发其形容。著述执行仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:凌辰 |