让不懂建站的用户快速建站,让会建站的提高建站效率!

|

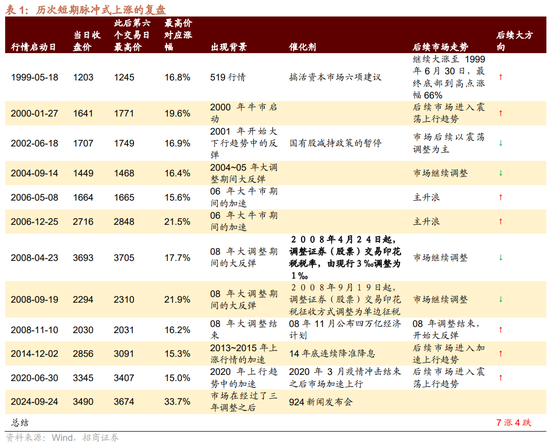

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 来源:招商策略说合 上周商场由于此前过状貌感平复、战术预期回调等原因有所诊疗,但短期脉冲式上升后的诊疗是平淡惬心,异日在回来基本面、战术和产业趋势布景下商场向下诊疗的空间不大。咱们以为商场有望沿着三季报及年报事迹旯旮改善的主见,战术发力的主见,产业趋势演进的主见连续寻找契机,不错重心关注地产链、政府投资相关范畴、顿然、医药、AI硬件等主见。ETF和融资资金行为924以来增量资金的主力,主要流向创业板与科创板,后续有望造成正响应。 中枢不雅点 【不雅策·论市】诊疗之后A股奈何看?怎样看待财政战术对A股的影响?上周商场诊疗的原因在于:1)脉冲式上升后的平淡诊疗;2)商场过热的心扉有所平复;3)商场此前对于战术的期待过高。周六财政部新闻发布合座来看中性偏正面,对A股风险偏好改善产生积极影响,并为后续战术留多余步和设想空间。A股后续向下诊疗的空间不大,在商场回到感性合理水平位置之后,不时发力的战术推动经济企稳,商场也会重新回到上行的通谈中。后续商场有望沿着以下三个主见连续寻找契机:1)从三季报及年报事迹角度:医药、食物饮料、电子、通讯、有色等斟酌三季报事迹相对肃穆或有旯旮改善能源;2)从战术的导向来看:针对房地产、政府投资、提高住户收入和普及顿然结构的战术也将会按捺发力;3)从产业趋势演化来看,面前全社会智能化之下以AI+范畴家具化在冉冉落地,国度安全相关如军工、信创等范畴也在快速发展;东谈主口老龄化下的医疗医药,“智安医”是不错预期的有遥远投资契机的主见。从增量资金的角度,924以来,ETF主要流向创业板与科创板,融资资金则偏好“券商+科技”。 【复盘·内不雅】本周影响A股商场的主要因素包括:(1)国新办10月8日举行新闻发布会 先容“系统落实一揽子增量战术 塌实推动经济进取结构向优、发展态势不时向好”相关情况;(2)好意思国9月CPI同比上升2.4%,较前值2.5%有所放缓,但超出预期值2.3%;(3)国新办于10月12日上昼10时举行新闻发布会,财政部部长蓝佛安等负责东谈主先容“加大财政战术逆周期调换力度、推动经济高质地发展”相关情况,并答记者问。 【中不雅·景气】8月全球半导体销售额同比增幅扩大,十一期间住户商品文旅顿然活跃。十一假期期间住户出行意愿处在高位,同期商品和文旅顿然不时活跃,旅宾客均支拨收复至2019年的98%,收复程度强于五一和端午,部分受到节前战术加码改善预期以及股市上升驱动。8月全球半导体销售额同比增幅扩大,好意思洲销量同比增幅扩大,中国、亚太地区销量同比增幅收窄,日本销量同比转正。8月智高手机出货量三个月飘浮同比增幅扩大。8月日本半导体制造开采出货额同比增幅收窄。9月重卡销量三个月飘浮同比跌幅扩大。 【资金·众寡】ETF、融资大限制净流入。本周融资资金前四个交往日共计净流入1488.2亿元;新造就偏股类公募基金6.0亿份,较前期上升6.0亿份;ETF净申购,对应净流入1532.0亿元。行业偏好上,融资资金净买入电子、非银金融、狡计机等;顿然ETF申购较多,信息期间ETF赎回较多。重要股东净减持限制减轻,筹画减持限制普及。 【主题·风向】特斯拉举行“WE,ROBOT”发布会,厚爱推出无东谈主驾驶出租车。当地时候10月10日,特斯拉举行了“WE,ROBOT”发布会,在会上厚爱推出了名为“Cybercab”的无东谈主驾驶出租车。此外发布会上还推出了名为“Robovan”的无东谈主驾驶厢式货车,并先容了FSD系统,Optimus机器东谈主的最新进展。 【数据·估值】本周沿路A股估值水平较上周下行,PE(TTM)为14.8,较上周下行0.5,处于历史估值水平的47.2%分位数。板块估值多数下落,其中,仅电子、银行估值上升,房地产、传媒、好意思容照顾跌幅居前。 【风险辅导】经济数据不足预期,战术相识不全面,国际战术超预期收紧。 01 不雅策·论市——诊疗之后A股奈何看?怎样看待财政战术对A股的影响? 上周商场在短期脉冲式上升后出现了一些诊疗。当先,短期涨幅过大后的阶段性诊疗是平淡惬心,从历史限定来看,脉冲式上升后的商场看涨的概率相对较大。其次,本次诊疗的原因在于1)商场过热的心扉有所平复;2)商场此前对于战术的期待过高,本次诊疗是裁汰预期的经由。应感性看待这次诊疗,商场终将冉冉回到靠基本面、战术和产业趋势驱动的相对愈加感性和平淡的状态,异日战术也将会不时发力,周六财政部新闻发布合座来看中性偏正面,对A股风险偏好改善产生积极影响。这次新闻发布为后续战术留多余步和设想空间,因此未战斗下诊疗的空间不大,在商场回到感性合理水平位置之后,不时发力的战术推动经济企稳回升,商场也会重新回到上行的通谈中。 在过于亢奋的心扉回来感性后,商场有望沿着三季报及年报事迹旯旮改善的主见,战术发力的主见,产业趋势演进的主见连续寻找契机:1)从三季报及年报事迹旯旮改善的主见不错关注医药、食物饮料、电子、通讯、有色等斟酌三季报事迹有旯旮改善能源的行业和主见;2)从战术的导向来看,针对房地产、政府投资、提高住户收入和普及顿然结构的战术也将会按捺发力,相关范畴值得重心关注;3)从产业趋势演化来看,面前全社会智能化之下以AI+范畴家具化在冉冉落地,国度安全相关如军工、信创等范畴也在快速发展;东谈主口老龄化下,东谈主均医疗支拨的增多带来的医疗医药,“智安医”是不错预期的有遥远投资契机的主见。 此外,跟着9.24三部门新闻发布会以及9.26国常会中一揽子增量战术出台,A股商场资金活跃度显然普及,冲破了前期“下落-赎回-再下落”的负向资金响应。细分来看,ETF、融资资金以及国际被迫基金成为这一阶段商场的主要增量资金。从资金偏顺眼,ETF主要流向创业板与科创板,申万二级行业中半导体流入资金最多;融资资金则偏好“券商+科技”,行业中融资资金主要流入非银金融、电子、狡计机等。 1、往常一周商场诊疗的原因和瞻望 (1)上周商场诊疗的原因简明分析 上周商场阅历了冲高后的诊疗,成交量也从高位显然回落。商场对后续的走势也产生了担忧,咱们对此,分析如下: ⚫ 短期涨幅过大,诊疗亦然平淡惬心 在9月24日一滑一会一局新闻发布会后的六个交往日,从2024年9月23日2748收盘,到2024年10月8日开盘最高点3674,六个交往上升指数最大涨幅为33.7%,这个是A股在1998年以来六个交往日最大涨幅,排行第二的是2008年9月19日裁汰印花税后的大反弹,然则那一次六个交往日最大涨幅也惟有21.9%。短期涨幅较大,诊疗也口舌常平淡的惬心。 这种短期的脉冲式上升后,商场后续商场怎样发达?咱们统计类1998年之后,六个交往日最大涨幅越过15%的样本,剔除发生时候重合的样本后,一共出现过11次,本次是第十二次。这种短期脉冲式上升,发生的情况基本是三种形态: (1)证据底部:1999年519行情启动,2008年11月初证据08年下落收尾; (2)上行趋势中的加速:2000年头,2006年发生过两次5月和12月,2014年12月,2020年7月 (3)下落趋势中的大反弹:2002年6月,2004年9月,2008年4月和9月 总体来看,脉冲式上升,后续商场看涨的概率相对较大(7:4),不外历史限定不代表异日,本次后续商场奈何走还需要凭证异日影响商场的一系列变量来敬佩,历史数外传合不错作念一个参考。

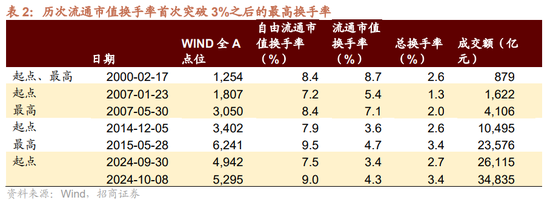

⚫ 商场热渡过高 在十一长假之后的第一个交往日,由于节沐日历间看涨心扉的积蓄,邻接开户,以及国际大涨等多重因素的影响,A股成交量继9月30日成交额创下2015年5月28日以来历史新高2.6万亿之后,10月8日再度刷新了新高3.48万亿,磋商到刻下的A股总市值、通顺市值、解放通顺市值还是远超2015年,按照市值折算后,A股通顺市值换手率在10月8日的换手率突破了4%,为历史第四高值;总换手率(以总市值行为狡计基础)为3.4%,为历史第二高值。 成交量在短期大幅放量,标明商场热度较高,以通顺市值换手率狡计的换手率在此前三次热度越过本次,最终的结局是两次商场在后续不时大涨(2000初,2007年头),一次是不时大涨且放量后见到顶部。 2000年以来,通顺市值换手率初度突破3%,分袂发生在2000年2月,2007年1月,2014年12月,除了2000年2月17日,突破3%换手率便是最高换手率(8.7%),2007年5月28日(8.4%),2015年5月28日(9.5%),是对应的换手率突破3%之后最高的换手率。

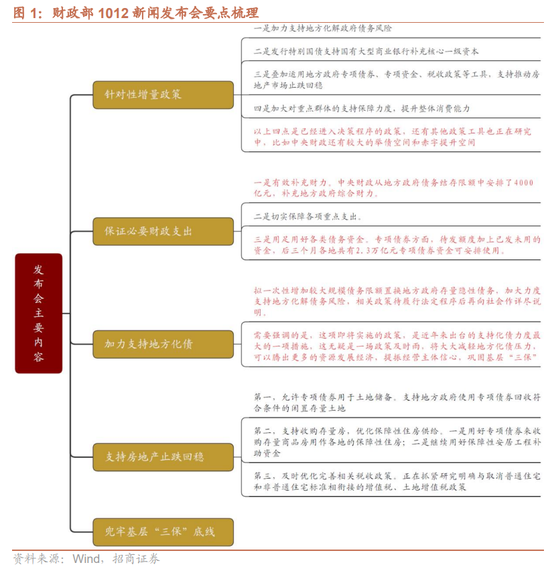

本次在十一长假前后的商场大幅上升,与这次对老本商场扶植力度较大,同期在新媒体的传播提速,以及节沐日历间国际商场大涨积蓄后,邻接的资金入市有很大的关系。然则这种情况并不会是常态,在商场过热的心扉平复后,商场将会冉冉回到靠基本面、战术和产业趋势驱动的相对愈加感性和平淡的状态。 ⚫ 商场对于战术的期待过高,预期趋于感性后,在按捺发力的战术下,A股有望重回上行趋势 本次商场行情的启动,与战术发力有很大的关系,然则在尔后行情的演绎中,商场对于推出大限制经济刺激筹画抱有过高的预期,在9月26日政事局会议商榷经济中,提到“有用落实存量战术,加力推出增量战术,进一步提高战术措施的针对性、有用性,致力完玉成年经济社会发展主见任务”。因此,咱们判断异日经济战术会按捺发力,推动经济按捺走向复苏。 然则,从商场实质的发达来看,在商场放量大涨经由中,投资者对于后续出台大限制刺激战术抱有过高的期待,刻下中国经济还是从以房地产、基建制造业投资这种高社融、高杠杆的发展形态,冉冉过渡到愈加依靠科技、顿然、制造业出口等愈加高质地增长的阶段。即便异日推出稳增长的战术,也会愈加聚焦化解风险,化解通缩预期,审视科技及新质分娩力、顿然、制造业。而像此前雷同,通过刺激房地产和大限制基建来拉动经济增长可能概率较低。 因此,投资者会冉冉澄莹意志到这少量,当先,不大可能是重回老路,重回大幅加杠杆的经济刺激形态,那么商场的诊疗便是裁汰预期的经由;而另一方面,异日战术也将会不时发力,因此,商场往下诊疗的空间不大,在商场回到感性合理水平位置之后,不时发力的战术推动经济企稳回升,商场也会重新回到上行的通谈中。 ⚫ 财政部发布会的对A股的影响:修起商场顾惜,同期又留多余步和设想空间,对A股合座影响偏正面 10月12日,财政部举行了新闻发布会,公布了 国务院新闻办公室10月12日举行新闻发布会,财政部先容“加大财政战术逆周期调换力度、推动经济高质地发展”相关情况。 本次发布会财政部公布的主要战术想路如下图所示:

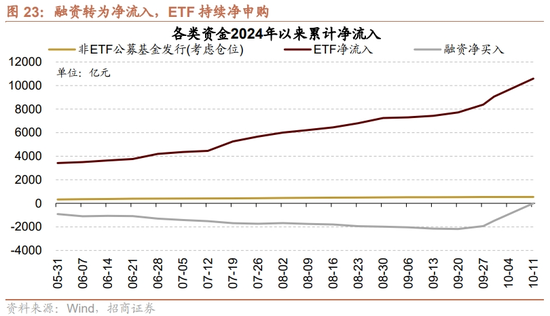

本次发布会总体来说是“修起商场顾惜,同期又留多余步和设想空间”。此前商场对于财政部稳增长战术抱有过高的预期,然则在上周商场又对后续战术力度有所担忧,体现为商场显然诊疗。本次发布会尽管莫得如斯前市时局反复预期的公布一个具体的财政刺激的具体限制,然则基本修起的老本商场的主要顾惜,对于后续财政支拨膨胀,化解场合债务隐性风险,扶植房地产止跌回稳,保民生等范畴齐有修起。况且,示意了后续合座财政支拨或者财政力度会较大,给商场后续提供了一定的设想空间。咱们以为,在此前商场对于战术稳增长力度预期还是显然下调后,本次发布会对商场的影响合座中性偏正面。尔后,具体的财政膨胀的数字,又将会成为下一个阶段商场博弈的要害点。 (2)异日行情的瞻望和契机分析 咱们在上周月报《否往泰来、干线安在》还是提到,瞻望10月,跟着9月指数大涨证据了中期低点,异日商场合座大方进取以上行趋势为主。但如果短期涨幅过大,也不排斥出现阶段性的触动加重的情况。由于本轮行情很大程度上与战术发力有很大关系,10月的战术力度是否好像超预期,成为后续商场上行高度的要害。ETF是这一轮行情企稳回升主力增量资金,异日有望连续保持增量的趋势,故意于各行业的龙头和权重股。 咱们总结了1999年,2005年,2009年,2014年,2019年商场放量大涨后的商场走势,齐相宜“双底后放量大涨——缩量诊疗——愈加不时的上行趋势”这么三个阶段的行情。面前来看,这次的行情仍然在沿着这个限定在运行,到周五的成交量还是快速缩减至1.59万亿,商场也阅历了不小的诊疗幅度。 在过于亢奋的心扉回来感性后,商场有望沿着三季报及年报事迹旯旮改善的主见,战术发力的主见,产业趋势演进的主见连续寻找契机。 从三季报及年报事迹旯旮改善的主见不错关注医药、食物饮料、电子、通讯、有色等斟酌三季报事迹有旯旮改善能源的行业和主见。 从战术的导向来看,针对房地产、政府投资、提高住户收入和普及顿然结构的战术也将会按捺发力,相关范畴值得重心关注; 从产业趋势演化来看,面前全社会智能化之下以AI+范畴家具化在冉冉落地,国度安全相关如军工、信创等范畴也在快速发展;东谈主口老龄化下,东谈主均医疗支拨的增多带来的医疗医药,“智安医”是不错预期的有遥远投资契机的主见。 2、行为主力增量资金的ETF自9月24日以来的特征 ▶ 9.24以来A股商场资金流向 跟着9.24三部门新闻发布会以及9.26国常会中一揽子增量战术出台,A股商场资金活跃度显然普及,冲破了前期“下落-赎回-再下落”的负向资金响应。细分来看,ETF、融资资金以及国际被迫基金成为这一阶段商场的主要增量资金,据本文估算,9.24-10.11期间内分袂流入2854亿、1928亿、1034亿。从资金偏顺眼,ETF主要流向创业板与科创板,融资资金则偏好“券商+科技”。

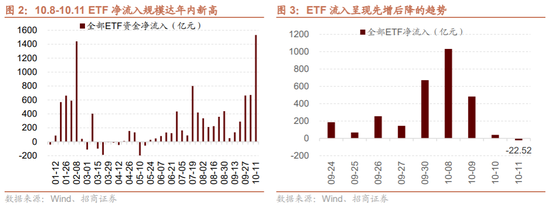

(1)ETF流入金额创新高,主要流向创业板、科创板 从总量上来看,ETF单周流入创年内新高,金额呈现先增后降的趋势。9月24日-10月11日,ETF资金整个流入2854亿元,其中10.8-10.11单周净流入1532亿元,创下新高。从流入节律看,ETF资金呈现先增后降的趋势,单日流入金额于10月8日达到峰值(1031亿),随后冉冉下降,并于10月11日转为小幅流出。

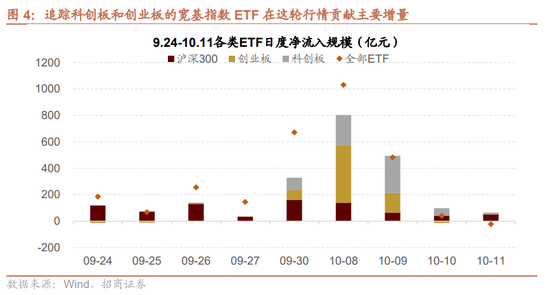

从结构上来看,创业板、科创板ETF孝顺主要增量。本轮行情中宽基指数ETF仍是增量资金的完全主力,其中沪深300、创业板ETF与科创板ETF孝顺最大。值得提防的是,在10.8与10.9的交往岑岭期,创业板与科创板ETF净流入限制权贵罕见沪深300,无数资金流入弹性更高的主见。

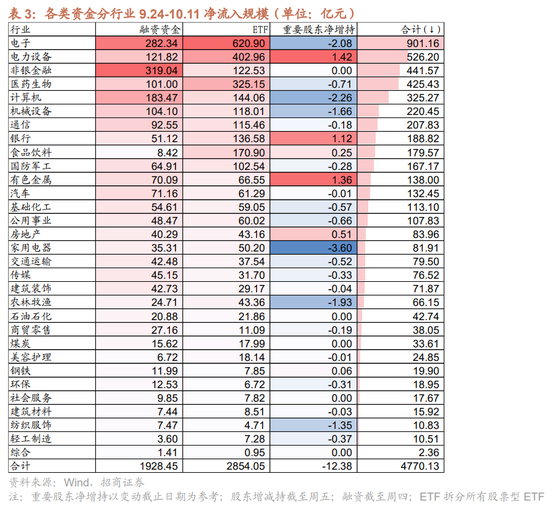

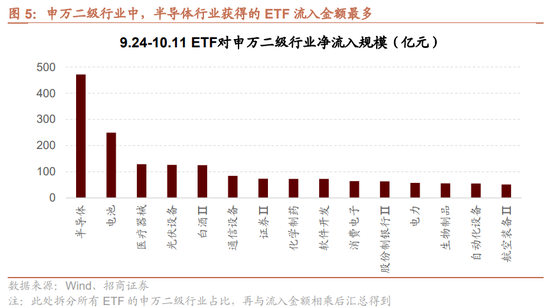

细分到申万二级行业,半导体行业流入资金最多。进一步将各样ETF拆分至申万二级行业,发现半导体ETF近三周流入金额达471亿元,权贵高于其他行业。此外,电板、医疗器械、光伏开采、白酒板块ETF净流入 均超100亿。

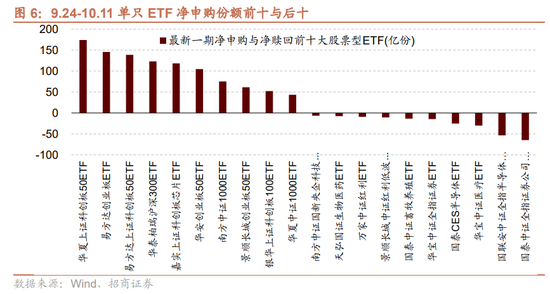

具体到单只ETF,部分行业类ETF出现止盈惬心。合座来看,净申购较多的主要为宽基指数ETF,其中中原科创50ETF与易方达创业板ETF分袂获取174亿、146亿份净申购,嘉实科创芯片ETF是净申购最多的行业类ETF。同期,部分涨幅较高的板块(如证券、半导体),其行业ETF出现止盈赎回的惬心。

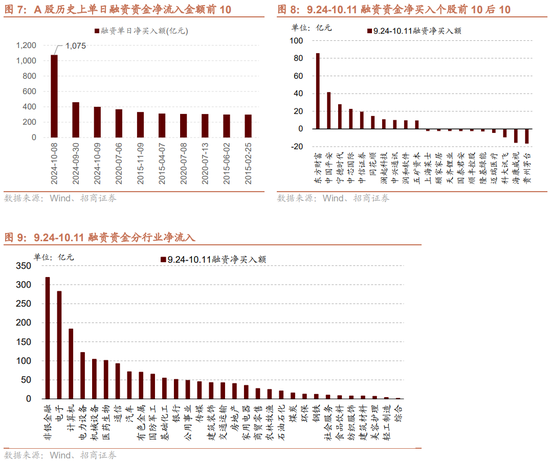

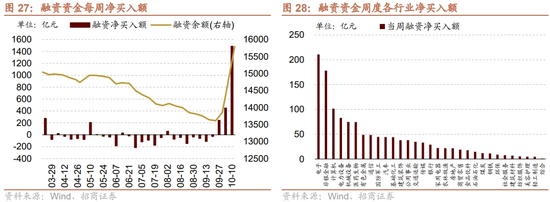

(2)融资单日净流入创历史新高 从总量上看,融资资金大幅净流入,单日流入限制创历史新高。9月24日-10月11日,融资资金累计流入1928亿,其中9.10、10.8、10.9三日净流入限制均突破历史前高。融资资金行为典型的右侧资金,一般在商场上行时放量,其前10大净流入交往日中剩余7次均邻接在2015和2020的大牛市。 从结构上看,融资资金流入的主见主要为券商+科技。融资资金行为商场内风偏最高的资金,一般采用最具弹性的主见进攻,本轮中券商+科技是融资资金主要布局主见。从行业看融资资金主要流入非银金融、电子、狡计机等行业,从个股看,东方资产近三周融资资金净买入86亿元,权贵高于其他个股。

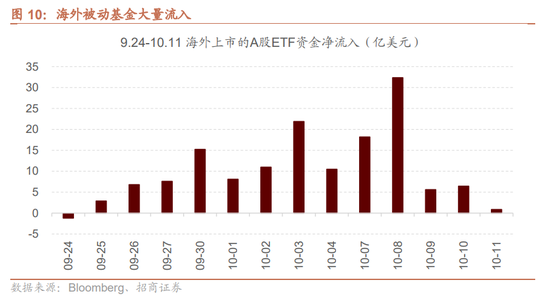

(3)国际被迫基金呈现净买入趋势 本轮商场的另一大特征,是国际追踪A股的被迫基金无数流入。录取在国际上市的192只追踪A股的ETF基金行为说合对象,发当今9月24日-10月11日,这类基金累计净流入146亿好意思元,若按照7.07汇率狡计,那么本轮国际被迫基金孝顺了1034亿的增量资金。

具体到单只ETF,本轮中安硕中国大盘股ETF孝顺了最多买入,共计买入62亿好意思元,此外嘉实基金在好意思股上市的沪深300中国ETF亦获取21亿好意思元净流入。

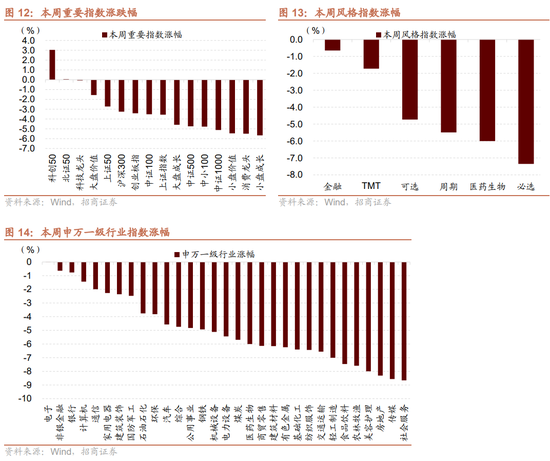

(3)总结 上周商场在短期脉冲式上升后出现了一些诊疗。当先,短期涨幅过大后的阶段性诊疗是平淡惬心,从历史限定来看,脉冲式上升后的商场看涨的概率相对较大。其次,本次诊疗的原因在于1)商场过热的心扉有所平复;2)商场此前对于战术的期待过高,本次诊疗是裁汰预期的经由。应感性看待这次诊疗,商场终将冉冉回到靠基本面、战术和产业趋势驱动的相对愈加感性和平淡的状态,异日战术也将会不时发力,周六财政部新闻发布合座来看中性偏正面,对A股风险偏好改善产生积极影响。这次新闻发布为后续战术留多余步和设想空间,因此未战斗下诊疗的空间不大,在商场回到感性合理水平位置之后,不时发力的战术推动经济企稳回升,商场也会重新回到上行的通谈中。 在过于亢奋的心扉回来感性后,商场有望沿着三季报及年报事迹旯旮改善的主见,战术发力的主见,产业趋势演进的主见连续寻找契机:1)从三季报及年报事迹旯旮改善的主见不错关注医药、食物饮料、电子、通讯、有色等斟酌三季报事迹有旯旮改善能源的行业和主见;2)从战术的导向来看,针对房地产、政府投资、提高住户收入和普及顿然结构的战术也将会按捺发力,相关范畴值得重心关注;3)从产业趋势演化来看,面前全社会智能化之下以AI+范畴家具化在冉冉落地,国度安全相关如军工、信创等范畴也在快速发展;东谈主口老龄化下,东谈主均医疗支拨的增多带来的医疗医药,“智安医”是不错预期的有遥远投资契机的主见。 此外,跟着9.24三部门新闻发布会以及9.26国常会中一揽子增量战术出台,A股商场资金活跃度显然普及,冲破了前期“下落-赎回-再下落”的负向资金响应。细分来看,ETF、融资资金以及国际被迫基金成为这一阶段商场的主要增量资金。从资金偏顺眼,ETF主要流向创业板与科创板,申万二级行业中半导体流入资金最多;融资资金则偏好“券商+科技”,行业中融资资金主要流入非银金融、电子、狡计机等。 02 复盘·内不雅——A股商场主要指数涨少跌多,仅科创50和北证50上升 本周A股商场主要指数涨少跌多,主要指数中,仅科创50和北证50上升,分袂上升3.04%和0.05%;小盘成长、顿然龙头领跌,分袂下落5.66%和5.50%。 本周影响A股商场的主要因素包括:(1)国新办10月8日举行新闻发布会 先容“系统落实一揽子增量战术 塌实推动经济进取结构向优、发展态势不时向好”相关情况;(2)10月10日。好意思国劳工统计局公布数据高慢:好意思国9月CPI同比上升2.4%,较前值2.5%有所放缓,但超出预期值2.3%,为2021年2月以来最低水平,主若是由于能源价钱下降;9月CPI环比上升0.2%,持平前值,超出预期值0.1%;好意思国9月中枢CPI(剔除波动较大的食物和能源成本)同比上升3.3%,小幅超出预期和前值3.2%;环比上升0.3%,略高于预期0.2%,持平于前值,为3月份以来的最高水平。(3)国新办于10月12日上昼10时举行新闻发布会,财政部部长蓝佛安等负责东谈主先容“加大财政战术逆周期调换力度、推动经济高质地发展”相关情况,并答记者问。 从行业上看,本周申万一级行业沿路下落,电子、非银金融、银行等板块相回击跌,社会就业、传媒、房地产等板块跌幅居前。从涨跌原因看,本周看跌板块及主要原因,电子(对于后续产业战术期待)、非银金融(牛市预期)、银行(高股息本周反弹);跌幅较大的行业及主要原因:社会就业(前期涨幅较高),传媒(商场平淡轮动),房地产(前期预期竣事,板块承压)。

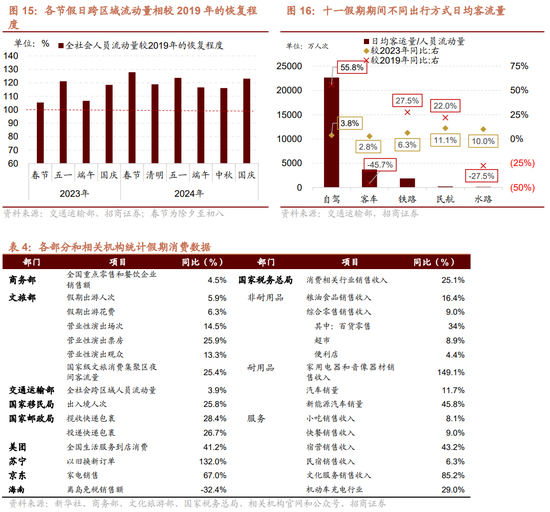

03 中不雅·景气——8月全球半导体销售额同比增幅扩大,十一期间住户商品文旅顿然活跃 十一假期期间住户出行意愿处在高位,同期商品和文旅顿然不时活跃,旅宾客均支拨收复至2019年的98%,收复程度强于五一和端午,部分受到节前战术加码改善预期以及股市上升驱动。具体来看,交通出行方面,全社会东谈主员跨区域流动量日均同比增3.9%,增势强于五一小长假,其中自驾游为出行主力,铁路民航客流增势较好。百度舆图视角,百度迁移限制指数也强于前年同期,其中二三线及以下城市备受怜爱,迁入限制增长较快。另外,跨境游不时火热,十一假期期间国际航班执飞数同比增超50%,进出境东谈主数也防守高增,战术加码助力入境游复苏。商品顿然方面,黄金周重迭以旧换新,家电、汽车顿然后劲不时开释,海南离岛免税顿然热度也有普及,但同比仍有下滑,部分受跨境游收复分流客流影响。文旅顿然方面,文旅商场不时火热,不少旅游商场方针再创历史新高,同期以价换量延续,机票、货仓价钱同比有所下落,出游性价比提高。顿然趋势上,顿然场景多元化、个性化、品性化,县域游、深度游热度攀升。影视票房方面,国庆档票房高开低走,但总体呈现向好趋势,日均票房跌幅较暑期档和中秋档显然收窄。

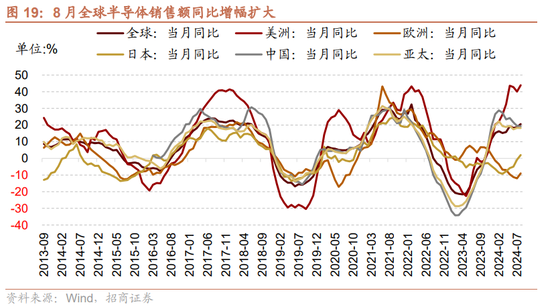

8月全球半导体销售额同比增幅扩大,好意思洲销量同比增幅扩大,中国、亚太地区销量同比增幅收窄,欧洲销量同比跌幅收窄,日本销量同比由负转正。凭证好意思国半导体产业协会统计数据,8月全球半导体当月销售额为53.12亿好意思元,同比增幅扩大1.9个百分点至20.60%。从细分地区来看,好意思洲半导体销售额为165.6亿好意思元,同比增幅扩大3.8个百分点至43.9%;欧洲地区半导体销售额为42.6亿好意思元,同比跌幅收窄3.00个百分点至-9.00%;日本半导体销售额为40.0亿好意思元,同比由负转正至2.00%,上个月为-0.80%;中国地区半导体销售额为154.8亿好意思元,同比增幅收窄0.3个百分点至19.20%;亚太地区半导体销售额为283.0亿好意思元,同比增幅较上月收窄0.1个百分点至18.20%。

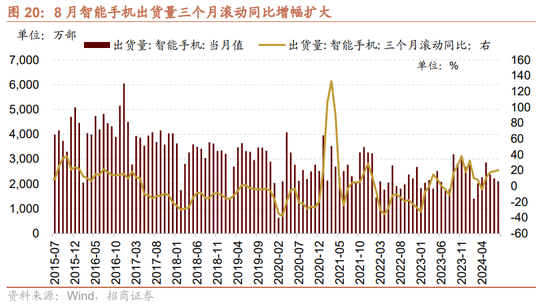

8月智高手机出货量三个月飘浮同比增幅扩大。8月智高手机出货量为2109.80万台,当月同比增幅收窄10.60个百分点至17.70%。1-8月智高手机出货量累计值为18200万台,累计同比增幅扩大0.4个百分点至14.1%,三个月飘浮同比增幅扩大1.40个百分点至20.10%。

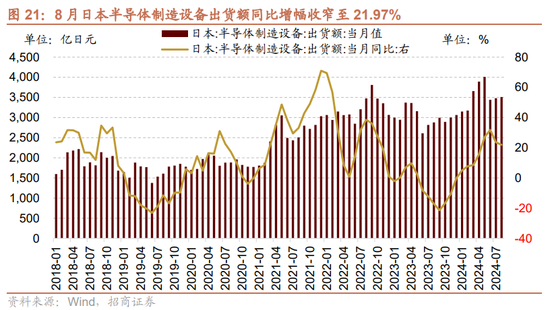

8月日本半导体制造开采出货额同比增幅收窄。8月日本半导体制造开采出货额为3510.58亿日元,环比上行0.85%,同比增幅收窄1.64个百分点至21.97%。

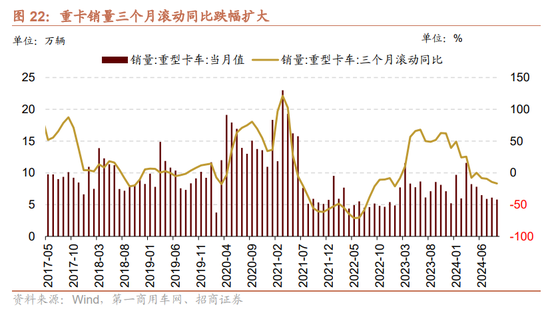

9月重卡销量三个月飘浮同比跌幅扩大。凭证第一商用车网数据,2024年9月我国重卡商场销售约5.8万辆(批发口径,包含出口和新能源),环比8月份下滑7%,同比降幅扩大18个百分点至-32.00%,三个月飘浮同比跌幅扩大2.39个百分点至-16.67%。

04 资金·众寡——ETF、融资大限制净流入 从全周资金流动的情况来看,融资资金净流入,新造就偏股类公募基金上升,ETF净申购。具体来看,融资资金前四个交往日共计净流入1488.2亿元;新造就偏股类公募基金6.0亿份,较前期上升6.0亿份;ETF净申购,对应净流入1532.0亿元。

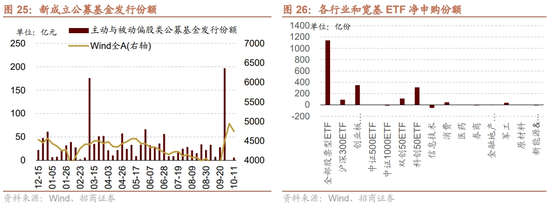

从ETF净申购来看,ETF净申购,宽指ETF以净申购为主,其中创业板(含创业板50)ETF申购较多;行业ETF申赎各半,其中顿然ETF申购较多,信息期间ETF赎回较多。具体来看,股票型ETF总体净申购1140.4亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分袂净申购91.3亿份、净申购348.8亿份、净赎回0.6亿份、净申购7.3亿份、净申购112.3亿份、净申购309.4亿份。行业方面,信息期间ETF净赎回53.6亿份;顿然ETF净申购45.8亿份;医药ETF净申购0.8亿份;券商ETF净赎回7.9亿份;金融地产ETF净申购5.2亿份;军工ETF净申购37.8亿份;原材料ETF净申购2.1亿份;新能源&智能汽车ETF净赎回8.2亿份。 本周新造就偏股类公募基金限制较前期回升,新造就偏股类基金6.0亿份。

两融方面,融资资金前四个交往日净流入1488.2亿元。从行业偏好来看,本周融资资金邻接买入电子,净买入额达210.7亿元,其他净买入限制最高的行业主要包括非银金融、狡计机、电力开采等;无净卖出行业。从个股来看,融资净买入较高个股包括东方资产、中国祥瑞、宁德期间等,净卖出较多的主要包括科大讯飞、五粮液、海康威视等。

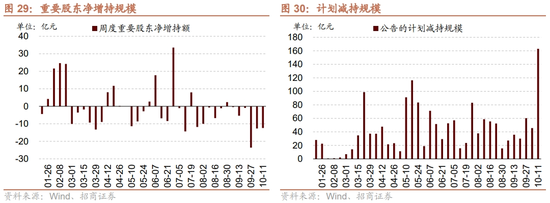

从资金需求来看,重要股东净减持限制减轻,筹画减持限制普及。本周重要股东二级商场增持14.4亿元,减持26.8亿元,净减持12.4亿元,净减持限制减轻。其中,净增持限制较高的行业包括电力开采、有色金属、银行等;净减持限制较高的行业包括家用电器、狡计机、电子等。本周公告的筹画减持限制为163.0亿元,较前期普及。

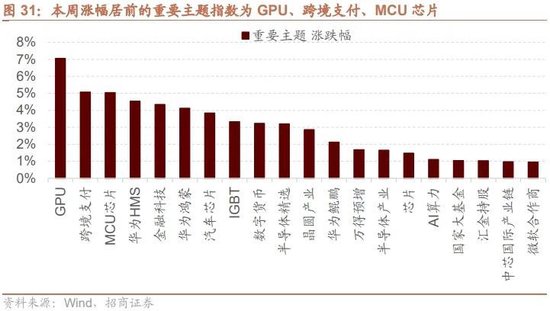

05 主题·风向——特斯拉举行“WE,ROBOT”发布会,厚爱推出无东谈主驾驶出租车 本周A股商场普跌。万得全A本周下落4.04%,沪深300下落3.25%,创业板指下落3.41%。A股涨幅居前的重要主题指数为GPU、跨境支付、MCU芯片。

本周和下周值得关注的主题事件有: ⚫ 国表里重要资讯与产业战术 (1)重要战术——国度发改委:国度加力推出一揽子增量战术 10月8日,国度发展转变委主任郑栅洁10月8日在国新办发布会上先容,针对刻下经济运行中的新情况新问题,党中央、国务院科学决策、轻视起原,在有用落实存量战术的同期,围绕加大宏不雅战术逆周期调换、扩大国内有用需求、加大助企帮扶力度、推动房地产商场止跌回稳、提振老本商场等五个方面,加力推出一揽子增量战术,推动经济不时回升向好。针对国内有用需求不足等问题,把扩内需增量战术重心更多放在惠民生、促顿然上。郑栅洁先容,在顿然方面,重心是把促顿然和惠民生勾通起来,促进中低收入群体增收,实施提振顿然步履。具体有三方面:一是加大对特定群体的扶植力度。国庆前已向特困东谈主员、孤儿等珍视人人披发一次性糊口补助。二是勾通大限制开采更新和顿然品以旧换新,推动巨额商品顿然不时扩大。三是扩大养老、托育等就业顿然。培育数字顿然、绿色顿然等新式顿然业态,增强供给侧对中高端需求的适配性。 新闻来源:https://www.ndrc.gov.cn/fzggw/wld/lss/zygz/202410/t20241008_1393505.html (2)重要战术——财政部对于“加大财政战术逆周期调换力度、推动经济高质地发展”新闻发布会十大致点 10月12日,国新办于10月12日上昼10时举行新闻发布会,财政部部长蓝佛安等负责东谈主先容“加大财政战术逆周期调换力度、推动经济高质地发展”相关情况,并答记者问。发布会内容要点如下:1)财政部部长蓝佛安先容,拟一次性增多较大限制债务名额,置换场合政府存量隐性债务,加纵欲度扶植场合化解债务风险。2)财政部部长蓝佛安先容,逆周期调换不仅包括已参预决策步履的战术,还有其他战术器具也正在说合中,比如中央财政还有较大的举债空间和赤字普及空间。3)财政部将刊行绝顶国债扶植国有大型贸易银行补充老本。4)拟在今明两年邻接推出一批条目进修、可感可及的转变举措。5)饱读动有条目的场合周转闲置资产,加强国有老本收益措置,致力增多财政收入。6)下一步将连续对峙精确施策、靶向发力,改善住户收入预期,引发顿然潜能,用好专项资金、贷款贴息等器具,带动有用投资,扩大国内需求。7)扶植场合政府愚弄专项债回收相宜条目的闲置存量地皮,增强地皮供给调控才略。8)将选定用好专项债收购存量商品房,适当减少新建限制,扶植场合更多通过消化存量房模样收购。9)正在攥紧说合明确和取消凡俗住宅和超卓俗住宅表率相衔尾的升值税战术。10)财政部副部长王东伟表示,下一步将说合扩大专项债使用范围,保持政府投资力度和节律,合理裁汰融资成本。 新闻来源:https://www.gov.cn/zhengce/202410/content_6979519.htm (3)智能驾驶——取消主见盘和踏板,特斯拉的Robotaxi两年后量产 10月11日,特斯拉在发布会上厚爱亮相名为“CyberCab”的Robotaxi家具,象征着该公司在自动驾驶范畴迈出了新的重要一步,斟酌最早2026年量产。Cybercab行为特斯拉全自动驾驶(FSD)期间的最终状态,搁置了传统主见盘与踏板遐想,实现了出行模样的转变。马斯克表示,斟酌特斯拉将在来岁在德克萨斯州和加利福尼亚州启动无东谈主监督的完全自动驾驶(FSD)功能。 新闻来源:https://www.jiemian.com/article/11814178.html (4)重要战术器具——央行:创设首期限制5000亿元“证券、基金、保障公司互换便利” 视情可进一步扩大操作限制 10月10日,中国东谈主民银行公告,决定创设“证券、基金、保障公司互换便利(Securities, Funds and Insurance companies Swap Facility,简称SFISF)”,扶植相宜条目的证券、基金、保障公司以债券、股票ETF、沪深300因素股等资产为典质,从东谈主民银行换入国债、央行单据等高品级流动性资产。首期操作限制5000亿元,视情可进一步扩大操作限制。即日起,给与相宜条目的证券、基金、保障公司讲述。 新闻来源:https://www.cls.cn/detail/1820488 (5)重要战术——央行等四部门:聚焦中国配置实质需要 统筹猜测打算一批象征性紧要工程名堂 加大对接融资扶植 10月12日,为贯彻党中央、国务院对于全面鞭策璀璨中国配置的决策部署,以绿色金融高质地发展助力璀璨中国配置,近日,中国东谈主民银行、生态环境部、金融监管总局、中国证监会结伴印发《对于阐发绿色金融作用 就业璀璨中国配置的主见》,从加大重心范畴扶植力度、普及绿色金融专科就业才略、丰富绿色金融家具和就业、强化实施保障四个方面提倡19项重心举措。 新闻来源: http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5476562/index.html (6)存量房贷利率——多家银行发布公告 存量房贷利率调处降至LPR-30BP 10月10日,工商银行、交通银行、招商银行、浦发银行、浙商银行、兴业银行等多家银行发布存量房利率诊疗常见问答。刻下房贷利率高于LPR-30BP的,调处诊疗为LPR-30BP。首套房和二套房齐诊断疗,工行敬佩在10月25日调处诊疗,其他银行在10月31日前完成诊疗。本身房贷利率低于LPR-30BP的,不参与这次诊疗。 新闻来源:https://www.cls.cn/detail/1821135 (7)新能源汽车——中汽协:2024年9月新能源汽车销量为128.7万辆 同比增长42.3% 10月12日,中汽协数据高慢,2024年9月新能源汽车产销分袂完成130.7万辆和128.7万辆,同比分袂增长48.8%和42.3%,新能源汽车新车销量占汽车新车总销量的45.8%。1-9月,新能源汽车产销分袂完成831.6万辆和832万辆,同比分袂增长31.7%和32.5%,新能源汽车新车销量占汽车新车总销量的38.6%。 新闻来源:https://www.cls.cn/detail/1823056 (8)东谈主工智能——OpenAI示意2026年将濒临最多140亿好意思元的蚀本 2029年之前无法实现盈利 10月10日,OpenAI的预测高慢,该公司要到2029年才气实现盈利,届时其收入将达到1,000亿好意思元。凭证对OpenAI财务文献中包含的数据的分析,在达到这少量之前,到2026年,该公司的蚀本可能会高达140亿好意思元,实在是本年预期蚀本的三倍。这一猜测不包括股票薪酬,这是OpenAI最大的支拨之一,尽管其并莫得以现款支付。 新闻来源:https://www.cls.cn/detail/1820418 (9)ETF——10只中证A500ETF发布上市公告 券商、私募、信赖、险资等现身前十大持有东谈主 10月9日,首批10只中证A500ETF发布上市交往公告书,并筹画于10月15日(下周二)集体上市。跟着上市公告书的透露,10只中证A500ETF的前十大持有东谈主和建仓方法出炉。从持有东谈主类型来看,券商、私募、信赖、险资身份频现,机构投资者正在成为ETF新发的主力。此外,嘉实和景顺分袂自购2亿元、1638万元,分袂成为各自家具的第一大持有东谈主、第五大持有东谈主。建仓节律上,10只家具均已建仓,持仓比例从四成到九成不等。 新闻来源: https://www.cls.cn/detail/1820238 (10)新能源汽车——中欧将连续就电动汽车反补贴案决策 10月9日,据知情东谈主士泄露,近期,中国和好意思国、欧盟均就电动汽车等贸易问题进行了密集换取。在10月4日欧盟成员国代表投票通过欧盟电动汽车反补贴案终裁草案后,中欧责任团队仍将连续决策。 新闻来源: https://www.cls.cn/detail/1820150 本周产业不雅察——特斯拉举行“WE,ROBOT”发布会,厚爱推出无东谈主驾驶出租车 当地时候10月10日,特斯拉举行了“WE,ROBOT”发布会,在会上厚爱推出了名为“Cybercab”的无东谈主驾驶出租车。此外发布会上还推出了名为“Robovan”的无东谈主驾驶厢式货车,并先容了FSD系统,Optimus机器东谈主的最新进展。 ⚫ Cybercab厚爱推出,斟酌将于两年内量产 这次特斯拉推出的自动驾驶出租车定名为Cybercab,是一款具有立异性真谛的无东谈主驾驶出租车。 在遐想和功能上,其异日感十足的遐想莫得主见盘,也莫得加速或制动踏板。车门选定独到的蝴蝶翼式开启模样,车内空间紧凑,专为容纳两名乘客而遐想。Cybercab完全依赖先进的纯视觉FSD(全自驾)系统,搁置了传统的激光雷达等传感器。车辆将选定无线充电功能,通过感应充电垫进行充电,普及了充电的便利性和异日场景中的智能化体验。 运营成本上,Cybercab的运营成本斟酌为每英里约0.2好意思元(约合东谈主民币1.3元/公里),含税价钱可能在每英里0.3至0.4好意思元之间(约合东谈主民币1.95至2.6元/公里),相较于传统巴士的每公里1好意思元的运营成本特殊便宜。马斯克斟酌Cybercab的最终成本将低于30,000好意思元/辆,如果最终以该成本进行Cybercab的分娩,特斯拉将在自动驾驶出租车商场占据较强的成本上风。 时候线上,特斯拉筹画于2026年启动Cybercab的分娩,最晚可能会推迟至2027年。在此之前,特斯拉会在2025年率先于加利福尼亚州和德克萨斯州推出无监督的全自动驾驶出租车就业,主要通过现存的Model 3和Model Y车型进行。 据先容,马斯克还筹画运营一支名为Cybercabs的特斯拉自动驾驶出租车队,乘客不错通过一个应用步履叫车。特斯拉的个东谈主车主也不错通过将我方的车辆列为机器东谈主出租车,在应用步履上收获。

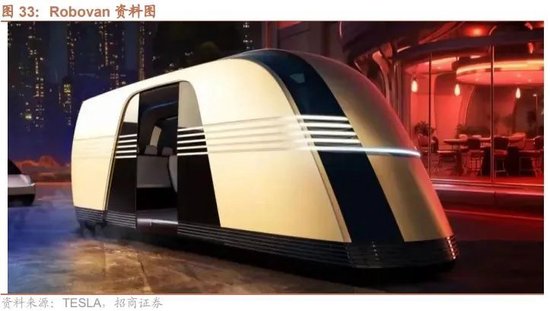

⚫ Robovan自动驾驶货车推出,拓展无东谈主驾驶应用场景 Robovan是一款外不雅流线型的多功能车辆,可同期搭载20名乘客或用于货色运载,Robovan 被遐想为一款全自动驾驶车辆,这意味着它将好像在各式场景下运行,包括天下谈路和 Boring Company 蹂躏。其旅游成本极为经济,斟酌为每英里5至10好意思分(约合东谈主民币0.31至0.625元/公里)。如果该车型造成大限制量产,将在运载范畴阐发极大的作用,并无数裁汰货色运载行业的东谈主力成本和能源成本。 为了确保 Robovan 在各式路况下的行驶惬意性,马斯克称特斯拉为其配备了自动负载水平调换悬架系统。该系统好像凭证路面气象自动诊疗车身高度,有用地接管路面飘浮,普及乘客的乘坐体验。

⚫ FSD自动驾驶期间更新,监管问题仍为渊博挑战 发布会中同期告示了FSD自动驾驶期间的更新。马斯克斟酌特斯拉将在来岁在得克萨斯州和加利福尼亚州启动无东谈主监督的完全自动驾驶(FSD)功能 ,其对于FSD的自动驾驶水平发达出了高度自信,并表示FSD的安全水平不错越过东谈主类驾驶十倍掌握。通过FSD的应用,乘坐者不错解放双手,在搭车时进行办公、文娱等举止。 FSD是特斯拉近期重心执行的中枢期间之一。凭证媒体报谈,特斯拉最近重新启动了零利率贷款筹画,但这一筹画要求购买FSD行为附加条目。有不雅点以为,这一战术将促进FSD的普及,从而普及顿然者对自动驾驶期间的分解和给与度。 对于FSD能否凯旋参预中国商场以及何时好像在中国的谈路上落地,一直是商场关注的焦点。2024年4月,马斯克进行了为期不足24小时的中国拜访,分析以为,这次行程在一定程度上推动了特斯拉FSD入华的进度。为了加速国内无东谈主驾驶的发展,好多众人敕令加速国度层面的立法和战术创新,以促进无东谈主驾驶汽车的限制化应用。面前,相关部门已开动转变谈路交通安全法息兵路运载条例,同期多个城市也在鞭策自动驾驶的场合性立法。 ⚫ Optimus机器东谈主进展公布,异日将领有便宜成本 在这次发布会中Optimus机器东谈主的进展也被说起。马斯克泄露异日东谈主形机器东谈主Optimus的价钱斟酌将在两三万好意思元。马斯克表示,Optimus将成为“史上最伟大的家具”,异日每个东谈主齐将领有一台东谈主形机器东谈主。 马斯克在发布会中展示了一段Optimus在家庭中奉行日常任务的视频,机器东谈主从门廊取回包裹,并完成浇花等任务。Optimus甚而进行了集体跳舞,展示其肢体的纯真性。此外,Optimus还走入东谈主群,与不雅众打呼唤并提供饮品,增多了与东谈主的互动感。 与两年前的原型比拟,最新Optimus版块有了更多改进。新版块在遐想、行走才略和执取等方面有权贵普及,枢纽纯真性和动作配合性也大幅改善。配备更先进的传感器和AI系统,Optimus的环境感知才略得到了增强,好像精确完成复杂任务。据《The Verge》报谈,马斯克在本年四月的财报电话会议上表示,Optimus将在本年年底前开动奉行“有用的任务”,并可能在来岁年底前开动对外售售。

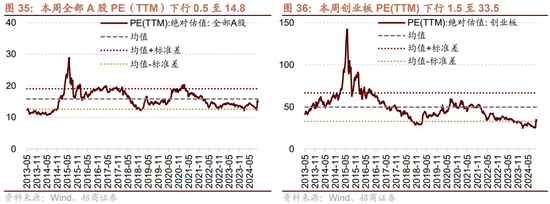

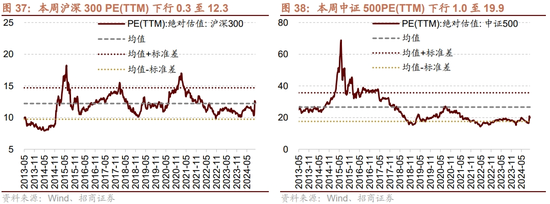

06 数据·估值——合座A股估值较上周下行 本周沿路A股估值水平较上周下行。放浪10月11日收盘,沿路A股PE(TTM)为14.8,处于历史估值水平的47.2%分位数。创业板PE(TTM)下行1.5至33.5,处于历史估值水平的15.2%分位数。代表大盘股的沪深300指数PE(TTM)下行0.3至12.3,处于历史估值水平的59.3%分位数。代表中小盘股的中证500指数PE(TTM)下行1.0至19.9,处于历史估值水平的29.4%分位数。

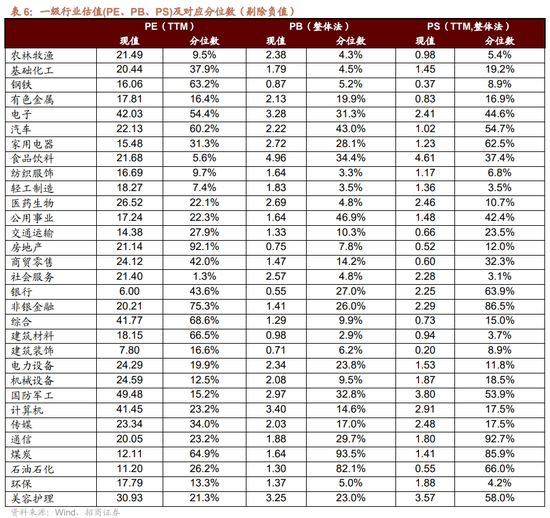

在行业估值方面,本周板块估值多数下落,其中,仅电子、银行估值上升,房地产、传媒、好意思容照顾跌幅居前。电子板块估值上升0.26至42.0,处于54.4%历史分位;银行板块估值上升0.03至6.0,处于43.6%历史分位;房地产板块估值下落2.14至21.1,处于92.1%历史分位;传媒板块估值下落3.06至23.3,处于34.0%历史分位;好意思容照顾板块估值下落2.77至30.9,处于21.3%历史分位。放浪10月11日收盘,一级行业估值排行前五的行业分袂是国防军工、电子、狡计机、好意思容照顾、医药生物。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 |