让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

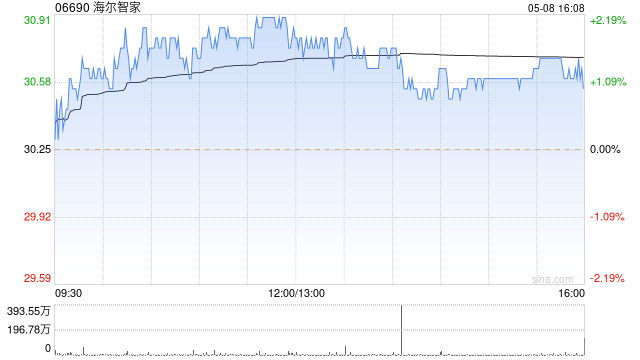

摩根士丹利发布相干论述称,看护海尔智家(06690)“与大市同步”评级,予意见价26港元,意味着集团2023-2025年年均复合增长率的PEG为0.9倍,与该行所涵盖的家庭耐用品股票的平均1倍基本一致。 大摩示意,看好海尔智家的溢价和跳动地位,尤其是在雪柜和洗衣机市集,以过甚在品牌产物方面不停扩大的国际布局。论述指出,海尔智家本年7至8月在国内和国际市集同比增长加快,撑抓了集团下半年国内和国际市集的营收年增率达到中个位数,并瞻望国内市集的增长将在本年第四季加快的提醒。 国内市集方面,海尔智家8月收入转正增长,同期其安设卡销量较昨年同期增长20%。依品牌分别,Leader品牌2024年上半年收入年增20%,而高阶Carsate本年次季收入则较昨年同期下落7%。除此以外,滥用品以旧换新野心或会鼓舞升级需求,而非创造增量。国际市集方面,本年集团7至8月收入年增中高个位数,高于2024年上半年增长的4%。海尔智家2025年的意见是好意思国收入年增长率呈单元数增长,其他地区则达高单元数增长。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:史丽君 |