让不懂建站的用户快速建站,让会建站的提高建站效率!

|

上周,芯片制造商德州仪器(TXN.US)股价陆续高潮,创下历史新高,打破了此前的阻力位200好意思元大关。

但关于德州仪器而言,这却是一个酷好的时刻点。激进投资者Elliott Investment Management正将锋芒瞄准了这家公司,称该公司在新工场和斥地上破耗了太多资金,而不是向鼓动返还现款。不管不雅点对错,在通盘半导体行业仍处于严重低迷情状的布景下,该公司不停层正在惩办这些问题。 况兼,商量到各式媒体头条仍围绕着运行东谈主工智能和先进数据中心运营所需的东谈主工智能和顶端筹画单元,这一不雅点似乎令东谈主骇怪。 但是,半导体行业远不啻是用于这些特定期骗的各式芯片。事实上,正如德州仪器最近向投资者展示的这张幻灯片所示,通盘行业仍处于几十年来最大的周期性衰败之一:

德州仪器坐褥模拟芯片和镶嵌式筹画系统。这些并不是那些主要用于东谈主工智能、数据中心或其他最近备受缓和的家具。相背,德州仪器的大部分收入来自两个部门,汽车和工业部门。在曩昔的一两年里,这两个规模皆进展出了疲软。 在汽车规模,新冠疫情初期汽车销量创下历史新高。破坏者手头充裕,利率仍然很低,这促成了汽车销售的沸腾。而由于供应链虚浮以及海外商业和航运的中断,这一沸腾被放大了。一言以蔽之,这形成了车辆虚浮,并推动价钱飙升。 跟着汽车制造商补充库存以从这一历史性供应中断中归附过来,包括芯片公司在内的汽车零部件制造商享受着巨大的需求出路。但如今,破坏者开销疲软和利率上升导致汽车阛阓降温,并导致汽车厂商的零部件库存饱和,其中包括芯片。这导致了今天的销售放平缓利润压力。 工业显豁是一个闲居的类别,其中的一些利基阛阓正推动着德州仪器的功绩。但总体而言,该规模的需求也有所回落。高利率和复杂的宏不雅经济出路导致企业愈加不肯意开销。 要而论之,德州仪器面前的盈利功绩并不格外乐不雅。再加上创记录的高股价,这最终为德州仪器带来了市盈率跳跃37倍的高估值,是其2024年预期收益的40倍。这也使得该股接近至少曩昔20年来的最高估值:

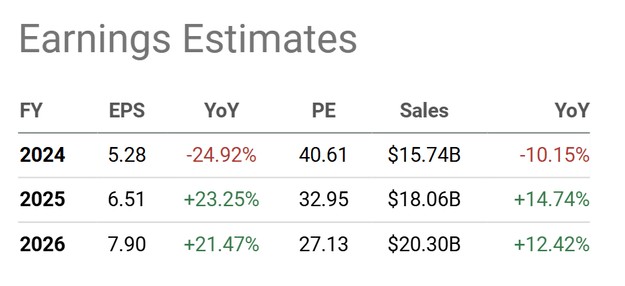

诚然,关于一家盈利行将归附到校阅常水平的公司,在行业周期接近底部时买入并付出暂时的高市盈率笃定是有酷好的。但是,在刻下这种情况下,这并不适用。 相背,阛阓还是在为最终会发生的复苏订价,但就面前而言仍有相配大的差距,并伴跟着操派头险和宏不雅经济风险。 分析师面前的模子显现,德州仪器将在2026财年产生203亿好意思元的营收,每股收益为7.90好意思元。

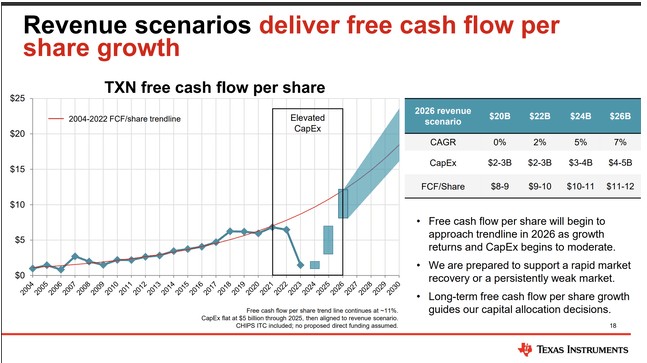

这将使该公司的营收归附到2022年的水平,利润略低于此前的峰值水平。 商量到2026财年每股7.90好意思元的预期收益,德州仪器2025年和2026年的年收益增长率展望将分辨跳跃20%,而营收增长率分辨将达到15%和12%。这意味着该公司利润率需要如斯显贵擢升,材干好意思满刻下分析师的标的。此外,即使该公司在将来两年内好意思满了跳跃20%的年化收益增长标的,这仍然会导致该股市盈率达到27倍,不管是单独来看如故与该股的历史平均估值比拟,这皆不算格外低廉。 短期严峻环境下的高估值 除此除外,德州仪器行将开设的悉数新制造工场也存在扩充风险。跟着这些新姿色启动运营,可能会出现增长上的烦懑或运营上的诞妄。 另一个担忧是,德州仪器的大部分收入来自中国和亚洲阛阓。要是地缘政事病笃景色陆续恶化,曩昔流向德州仪器的销售额极有可能会升沉到其他国度更具政事中立性的供应商。 经济衰败的风险依然存在。德州仪器在汽车规模是一个规模巨大的参与者,不管是汽车照明/车身电子斥地如故车辆高档驾驶赞成系统(ADAS)规模。举例,平均而言,每个ADAS单元至少有350好意思元的芯片骨子,其中包括约莫300个独处芯片。字据德州仪器的数据,2013年至2023年期间,ADAS阛阓的复合年增长率达到了惊东谈主的20%。但是,人人经济衰败和由此导致的汽车销量下降可能会极地面诡秘将来几年的ADAS需求。 还有一个进攻的阛阓面前正濒临压力。德州仪器一直在加多其在动力基础姿色规模的阛阓份额。在该阛阓上,该公司主要触及的规模包括太阳能电板板、逆变器和存储单元。这些太阳能系统平均每单元含有350好意思元的芯片。太阳能阛阓面前也处于下降趋势,因为该行业的补贴出现了一些阻力。太阳能股还是从高点大幅下落,同期利率上升使为新的太阳能基础姿色名堂筹集资金变得愈加困难。本年秋季的总统大选可能会使好意思国太阳能行业将来几年的出路愈加复杂。 老本树立问题 这就引出了老本开销的问题,这亦然与激进投资者争论的焦点。 在本年8月的一次演讲中,德州仪器首席扩充官Haviv Ilan承认了东谈主们对该公司老本开销的担忧,并径直惩办了这个问题。他指出,德州仪器的高强度老本开销周期还是完成了60%以上。这位首席扩充官对此前的指引进行了小幅调节,指出2026年将是老本开销贪图生动的一年,与之前的预期比拟,开销可能会削减,具体取决于终局需求回升的速率。 Ilan默示,该公司面前的投资将使其在将来10至15年内在低成本300毫米产能方面占据主导地位。这最终将使德州仪器大约知足ADAS、相助机器东谈主等要道阛阓的快速增长。 举例,工场自动化具有高度的模拟芯片强度。以下是Ilan对这个契机的描写: “关于德州仪器来说,该行业在2023年的收入约为20亿好意思元,自2013年以来每年增长约10%。举例,相助机器东谈主在一个系统中常常不错在200多个芯片上领有跳跃400好意思元的德州仪器家具。这包括视觉处理器、雷达、C2000及时收场和GaN等特定期骗家具,以及以太网5、数据调理器、费劲、放大器、霍尔效应传感器和稳压器等通用家具。” 但是,鉴于半导体阛阓捏续低迷,德州仪器可能会将2026年的部单干厂推广开销缩减至将来几年。这位首席扩充官强调,德州仪用具有可扩展性,其模块化制造联想将使其大约字据需要逐渐加多更多产能,而不是吸收全有或全无的推广方式。将来的模块树立只会在还是有客户需求的情况下使用特殊的产能。 这一切在履行中是什么形态的?以下是该公司对每股目田现款流的前瞻性指引,这是不停层推断公司功绩的主要要道绩效主义:

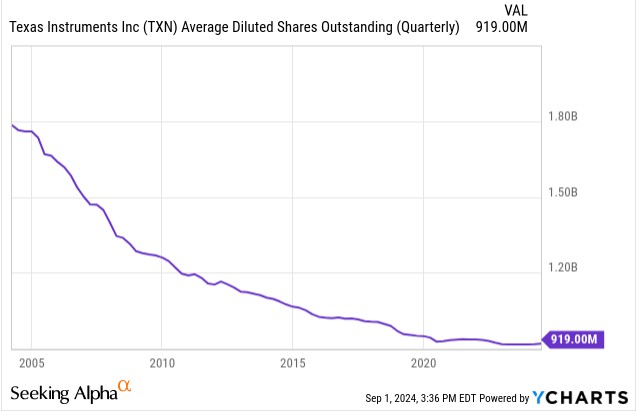

不停层觉得,到2026年,该公司每股目田现款流将在8好意思元至12好意思元之间。这个范围取决于营收增长的幅度。 但是,即使接近该区间的高端,即使在营收达到250亿好意思元的上行情景下,该公司股票以面前的价钱也不是格外有眩惑力。要是该公司在2026年的营收仅达到200亿好意思元,那么很难思象德州仪器的股票在将来几年内会怎样大幅增值。 但是,乐不雅的一面是,分析师面前对2026财年营收的无数预期仅为203亿好意思元,这接近不停层预期的底部。要是该公司的预测是正确的,营收应该更接近其指引的中点(230亿好意思元),这将导致华尔街无数预期大幅上调。要是该公司能在2026年好意思满230亿好意思元的营收和每股11好意思元的目田现款流,那么就多情理觉得该股面前的估值是合理的。 总的来说,德州仪器领有一个出色的不停团队。他们有雅致的老本树立记录,对鼓动也相配好。 德州仪器很有但愿从半导体行业永恒增长中受益,尤其是工场机器东谈主和驾驶赞成系统规模。从永恒来看,这两者对德州仪器来说皆是巨大的机遇。由于最近的投资,该公司很快将领有里面制造智商,以保捏其在这些快速发展的阛阓中的引导地位。 也等于说,就估值而言,阛阓似乎是寻流逐末。 要让股价从这个价位高潮,需要2026年的复苏按贪图发生,而且该公司要随性跳跃面前华尔街的预期。这固然有可能发生,但这相配需要该公司在业务进展方面赢得比预期更好的效果,材干让股票材干在将来几年产生可接受的酬报。 此外,德州仪器在曩昔二十年里通过其捏续的股票回购贪图为鼓动创造了巨大的价值。

在曩昔20年里,德州仪器还是刊出了近一半的运动股。但回思一下上述的市盈率图,曩昔德州仪器股票的平均市盈率常常接近20倍。由于该股面前的市盈率要高得多,股票回购在将来的收益影响将大大裁汰。 要而论之,德州仪器刻下股价并未低廉,尤其是商量到面前各式宏不雅经济和地缘政事问题。尽管出路雅致,但就面前而言还不是加多头寸的格外好时机。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:于健 SF069 |