让不懂建站的用户快速建站,让会建站的提高建站效率!

|

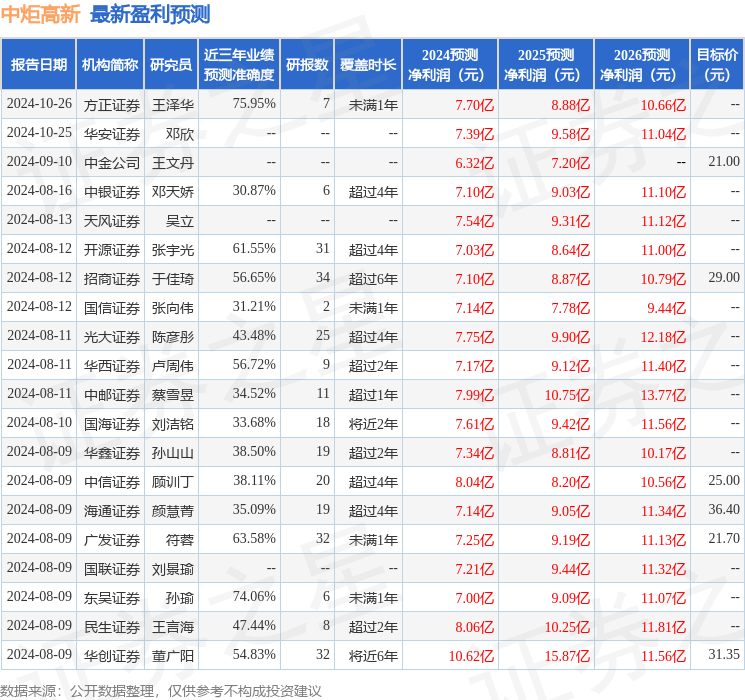

海通海外证券集团有限公司Jasmine Wu,Huijing Yan,Bisheng Cheng近期对中炬高新进行磋商并发布了磋商解释《公司半年报点评:短期操办承压,期待改善》,本解释对中炬高新给出增捏评级,合计其指标价位为36.40元,现时股价为23.87元,预期高涨幅度为52.49%。 中炬高新(600872) 投资重点: 24Q2公司营收承压。公司24H1完了营收26.18亿元,同比-1.35%,归母净利润3.5亿元,扣非归母净利润3.39亿元,同比+14.53%,操办性现款流量净额5.92亿元,同比+28.71%。24Q2营收11.34亿元,同比-11.96%,归母净利润1.11亿元,扣非归母净利润1.03亿元,同比-32.37%,操办性现款流量净额1.89亿元,同比-28.53%。 24H1毛利率显赫训诫。24H1公司毛利率为36.63%,同比+4.68pct,主要系原材料采购单价下跌及家具结构优化等影响;销售用度率/解决用度率/财务用度率分袂为10.8%/10.19%/0.04%,同比变化分袂为+2.31pct/+0.46pct/+0.14pct,销售用度率增多主要系可口鲜渠谈矫正、加大用度参加力度,促销用度同比增多影响,解决用度率增多主要系薪酬开销以及筹商用度等开销增多;扣非归母净利率为12.96%,同比+1.8pct。单季度看,24Q2公司毛利率为36.17%,同比+3.64pct;销售用度率/解决用度率/财务用度率分袂为14.83%/11.45%/0.23%,同比变化分袂为+6.43pct/+1.59pct/+0.36pct;扣非后归母净利率为9.07%,同比-2.74pct。 24Q2食用油营收同比+29.14%。调味品业务分家具看,24H1各家具营收/增速(Q1增速、Q2增速)分袂为酱油15.57亿元/-3.71%(+13.44%、-21.99%)、鸡精鸡粉3.27亿元/-0.12%(+16.83%、-15.4%)、食用油2.15亿元/+10.09%(-5.54%、+29.14%)、其他家具3.42亿元/-14.52%(-0.31%、-30.86%)。 24Q2经销商数目接续净增多。分区域看,24H1各区域营收/增速(Q1增速、Q2增速)分袂为东部6.11亿元/+3.12%(+24.48%、-18.66%)、南部9.65亿元/-4.14%(+2.64%、-11.05%)、中西部5.17亿元/-6.37%(+9.9%、-25.03%)、北部3.49亿元/-10.36%(+7.61%、-31.15%)。24H1末经销商数目为2285家,Q1、Q2分袂净增多97、104家。死心24H1末寰球地级市设立率达95%,区县商场累计设立率70%,公司也正在猖狂拓展营销区域,进一步向区县下千里、社区下千里。 盈利预测与估值。咱们展望公司24-26年EPS分袂为0.91/1.16/1.45元(原2024-25预测为1.04/1.26元),关连可比公司2024年PE在49倍。赐与公司24年40倍PE不变,对应指标价36.4元(-13%),守护“优于大市”评级。 风险教唆。上游原材料价钱波动影响;产能开释不达预期;行业竞争加重等。 本站数据中心左证近三年发布的研报数据计较,正大证券王泽华磋商员团队对该股磋商较为潜入,近三年预测准确度均值为75.95%,其预测2024年度包摄净利润为盈利7.7亿,左证现价换算的预测PE为24.36。 最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增捏评级7家;往时90天内机构指标均价为22.41。 以上履当作本站据公开信息整理,由智能算法生成,不组成投资淡薄。 |