让不懂建站的用户快速建站,让会建站的提高建站效率!

|

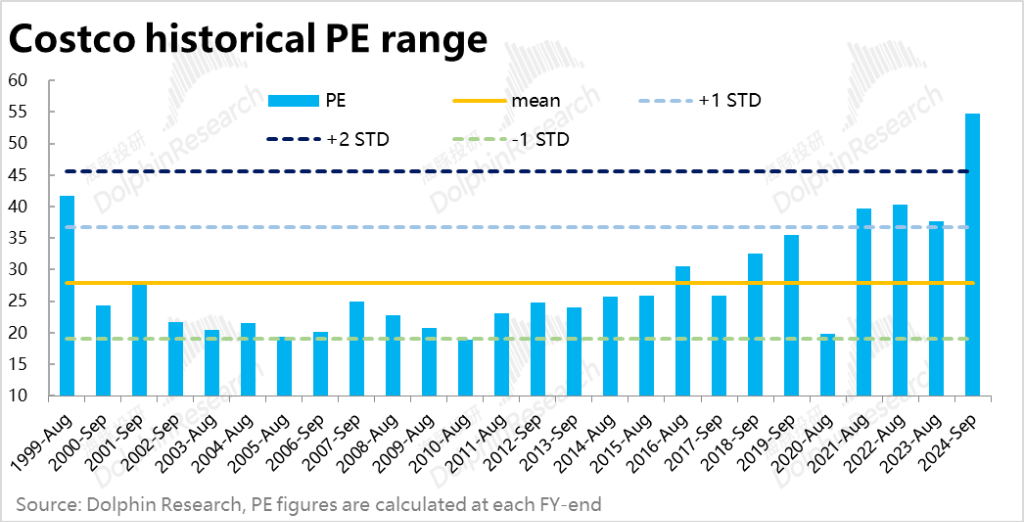

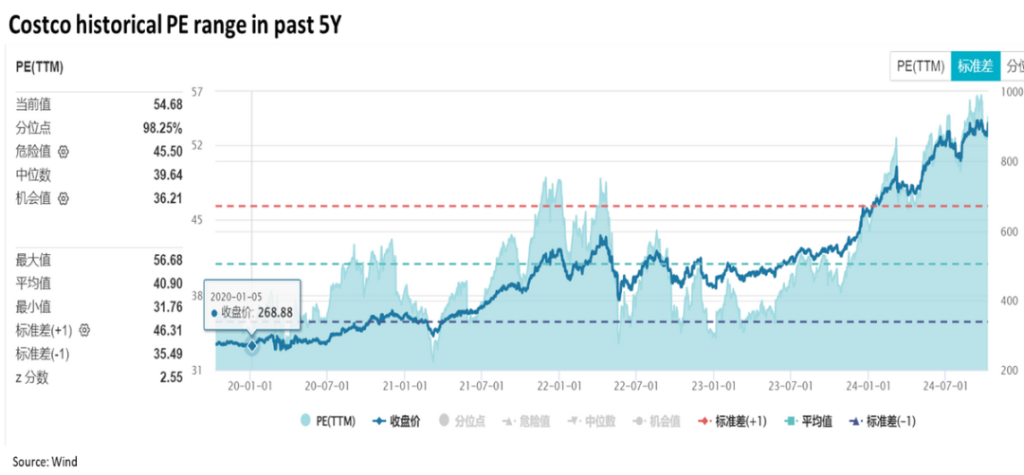

转自:华尔街见闻 Costco从财报利润、现款流估值和鼓励酬劳三个角度来看,刻下的估值皆无庸赘述的偏高。Costco的要点仍在北好意思原土市集和线下零卖上,并未展现能出靠国际和线上市集来拉高增长的迹象。永恒视角来看,以刻下价钱买入,能赚到的收益率,就取决于Costco的永续利润增速比5.5%还要高出的幅度,惟恐空间也口舌常有限的。 一、Costco贵的合不对理? 1、比年估值飞涨,进入彰着偏高区间 由下图可见,从1999年至2024年每财年末PE的均值为27.9x,而现在(24财年末)Costco的PE已高达近55x,已高于夙昔20多年PE均值2倍法式差以上。历史上,如斯“无出其右”的PE倍数,Costco仅在2000时“dot.com bubble”的最岑岭时有过一次前例。即便将回溯技能裁减到近5年的好意思股大牛市阶段,Costco现在的估值也依旧高出均值(40.9x)两倍法式差以上。

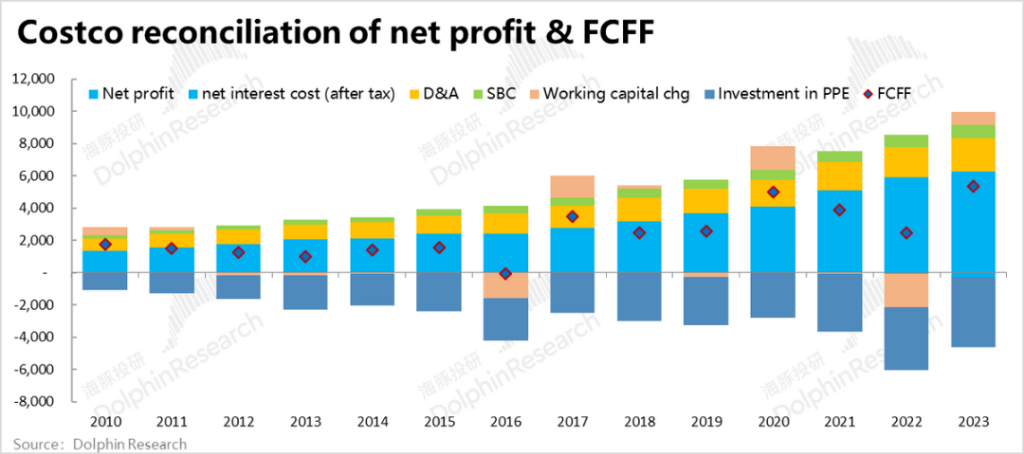

从这个角度看,Costco现在的估值无疑至极的偏贵。那么Costco近两年彰着拉升的估值咱们该如何知道?是不错主要归结于“泡沫,抑或是有“合理”的原因? 2、现款流角度并无惊喜 有哪些常见的原因能够证明/撑抓看起来彰着偏高的PE估值?: 1)最常见的证明--苍劲的利润增速远景,即PE倍数 ≈ 改日利润增速,但Costco夙昔十多年来净利润年增速基本不超越20%,瞻望改日似乎也并窝囊彰着提速的能源,对应50x以上的PE估值,较着并不成匹配。 2)另一个比较常见的合知道释是,公司的现款净利润彰着且抓续高于财务净利润,即尽管PE估值看起来偏高,但从P/free cash flow的角度公司的估值是比较合理。那么Costco是否属于这种情况? 从下图2010~2024财年的Costco的现款流可见,Costco的摆脱现款流并莫得彰着且解析的高于财务净利润,相背大多数年份Costco的摆脱现款流反而是的低于财务净利润的。几个影响现款流的要津表情上,Costco积年的摊销和折旧精深低于固定钞票投资,响应了Costco自建物业重钞票模式下抓续的capex参加需求。而运营资金变动也并没孝敬抓续的现款流入,证据Costco相通莫得抓续从供应链或破钞者占款的情况。换言之,Costco并不属于现款流的角度估值彰着更低廉的情况。

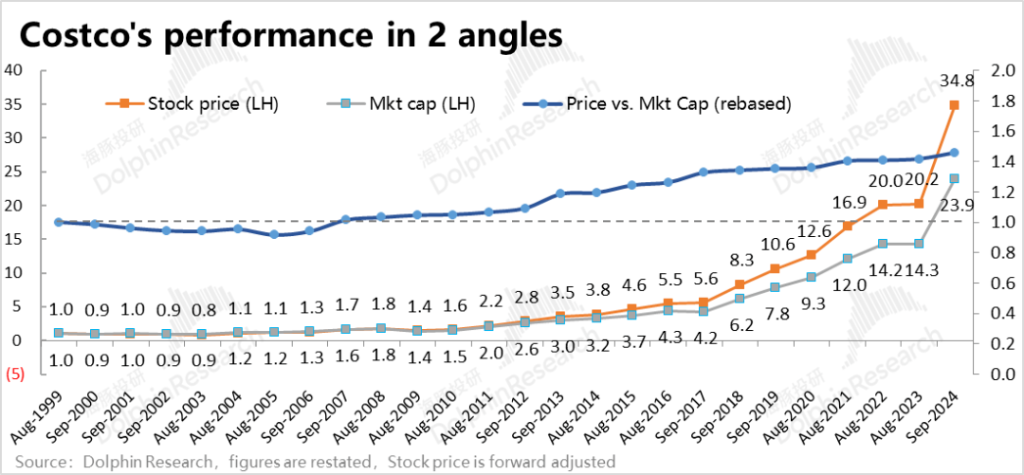

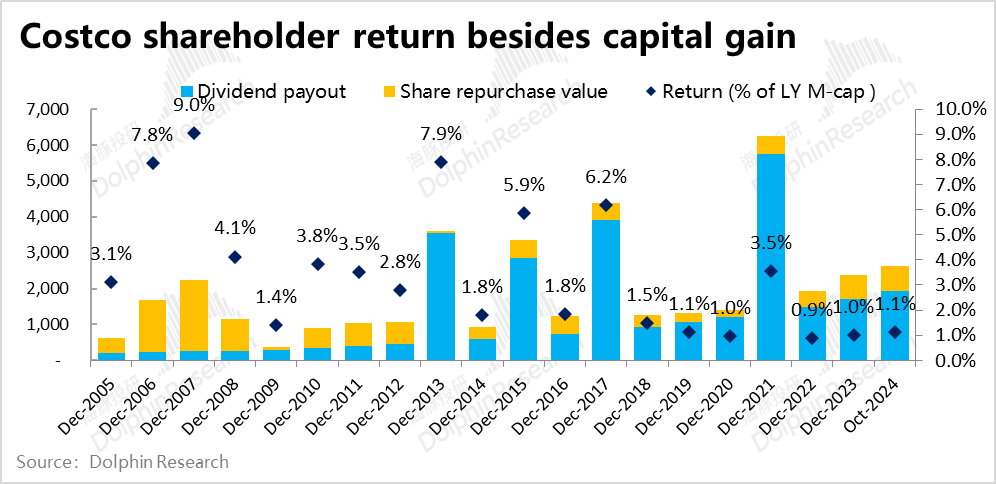

3、鼓励酬劳也难言出众 净利润和现款流角度估值皆“无出其右”,那么鼓励酬劳角度Costco又有莫得出众之处能证明如斯高的估值? 由下图可见,1999财年到2024财年间,Costco的市值增长了近24x,但股价(前复权)则是增长了近35x,换言之,抓有Costco股权的收益,实质比公司总市值的涨幅要高出约46%,这个数字实质就粗造的响应了自1999年以来Costco鼓励除成本升值之外的鼓励酬劳。

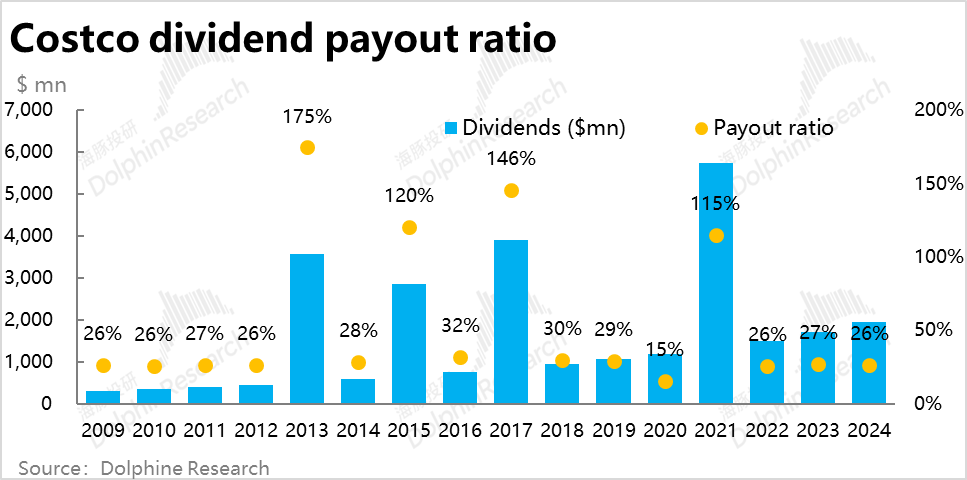

具体来看,早年间(2012年及以前)主若是通过回购这种比较“灵机应变”的样式手脚主要的鼓励报告样式,13年后更解析可预期的股息分成则成为了主要样式。酬劳力度上,2004年于今平均每年的鼓励酬劳率约为3.3%。 但结构上,早年间如06~08年,以及13、15、17年或由于大额回购、或出于不如期的一次性高额分成,回购+股息的酬劳率时长能达到高个位数。但18年之后,常态化的分成力度下,总体鼓励酬劳率一直不超越1.5%,即便2021年披发了不如期的大额分成,鼓励酬劳率也仅有3.5%,主要原因等于Costco市值大幅走高,分母大涨摊薄了酬劳率。由此来看,比年来Costco在鼓励酬劳上也并没出彩之处,足以撑抓如斯高的估值。

略过不解析的回购和至极态分成,可见Costco的常态分成比率大体在26%~30%摆布,并不高。按照分成酬劳率 = 1 / PE * 分成率的诡计公式,Costco的PE倍数在30x以下是方有约1%的分成酬劳率,PE 15x以下也不外2%摆布的股息率。换言之,除非Costco彰着提高其分成比率,即便PE估值大幅回调,Costco大略率不会成为着实兴味上的“高分成股”。

二、增漫空间有,但“爆发”从非Costco的style 通过以上的分析,不错看到从静态角度,Costco从财报利润、现款流估值和鼓励酬劳三个角度来看,刻下的估值皆无庸赘述的偏高。那么动态的看,中期内有莫得能看到的能匡助Costco事迹增长彰着提速、来逐渐消化现在高估值的增长开始?绵薄来说,Costco身处线下商超零卖这一熟谙赛说念,而Costco又属于“慢性子”的运筹帷幄理念,事迹片刻提速的可能性不高。中期来看,潜在增量标的也不外在两点:国际拓展和线上化。 1、国际市集

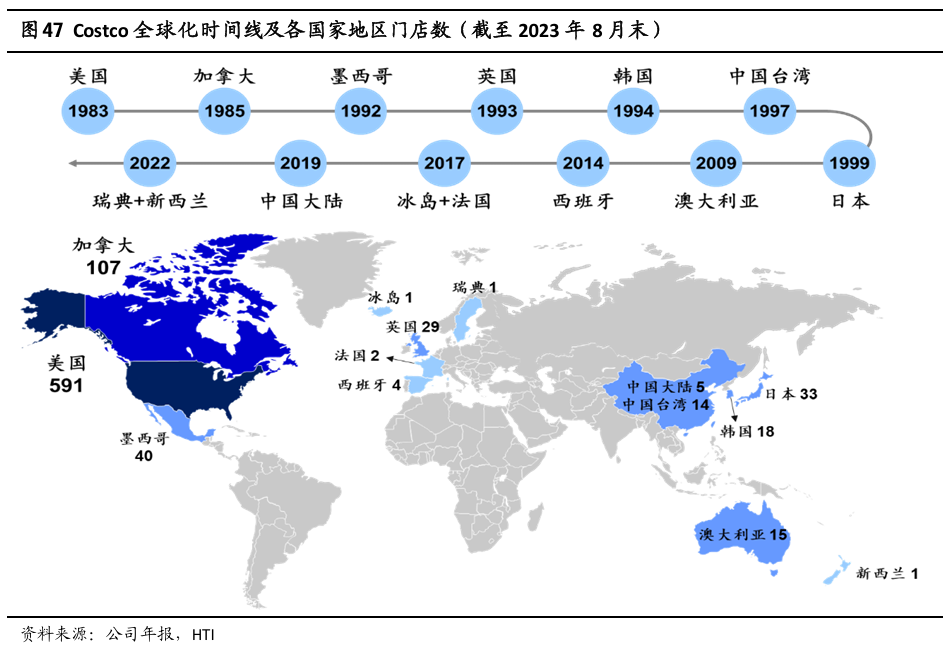

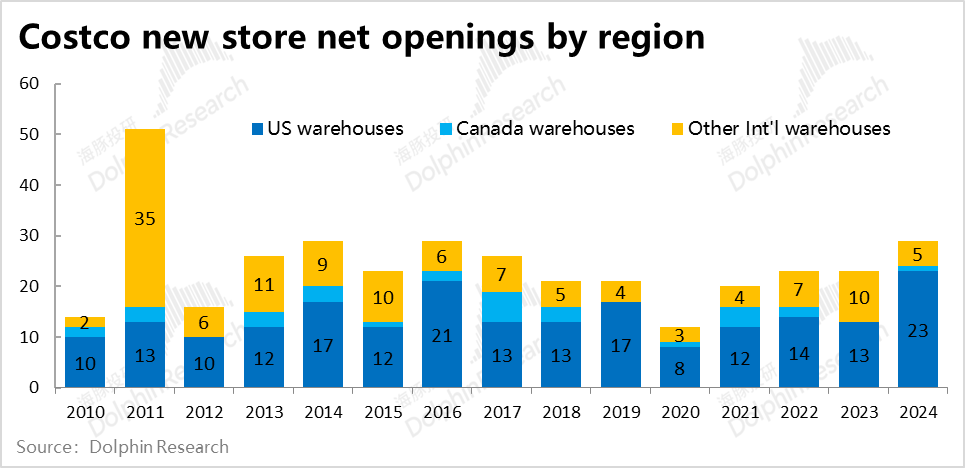

国际拓展上,不错看到Costco早在上世纪80年代刚建设初期,就入部下手于国际市集的拓展,于今隐敝约14个国度,限度2024财年末,国际门店(除好意思国和加拿大)的门店总和168家,占总体的近19%,不错说已小灵验果。且从上图可明晰看到,在好意思国&加拿大两个中枢市集和同在北好意思的墨西哥,其他国度的门店总和最多不超越小几十家。 从潜在增量空间的角度,行家畛域内仍有大皆国度Costco尚未进入,汉典进入的国度中Costco的门店密度,若对标好意思国和加拿大也有宽敞的进步空间。但有空间并不虞味着Costco有才气/有兴味去加快斥地国际市集。 历史上看,2010年后除2011一年外,Costco在非好意思国&加拿地面区的开店数目,一直彰着少于好意思邦原土的新开门店数目,每年也不超越10家。换言之,Costco在拓店时是优先研讨在熟谙的北好意思加密门店数目,而非国际快速斥地新市集。 换言之,指望Costco彰着加快国际开店节律,拉动事迹增长的可能性也不大。

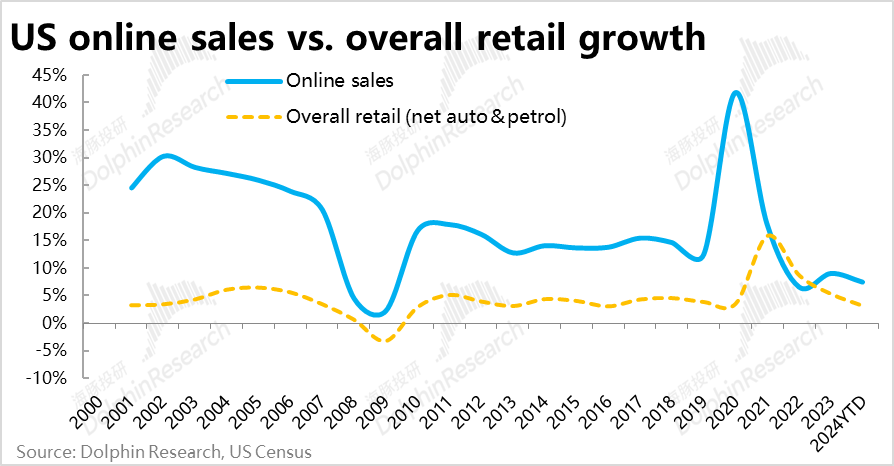

2、线上化 另一个明晰且考证可行的发展标的这是线上化。天然近几年好意思国全体线上零卖的增速运行向全体零卖快速贴近,但比较新千年以来平均已不超越5%的全体零卖增速(剔除汽车和油气),线上零卖比年来也至少有高个位数增速,仍有相对的高成长性。

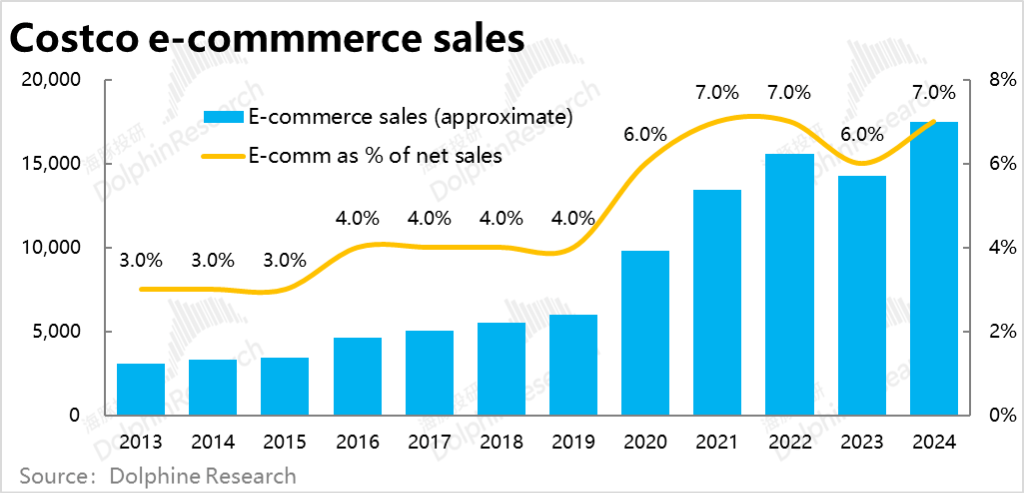

天然线上化仍算的上一个增长标的,但从历史上看疫情前Costco的线上销售占全体的比重近10年间一直仅在3%~4%摆布踯躅,不错说并无起色。疫情爆发的2020年,Costco由于线下间隔,被动增多了在线上化的参加、并于当年以$10亿收购了Innovel solutions(一家结尾配送物流公司)以充实线上零卖所需的践约才气。同庚Costco线上零卖的占比进取式增长到了约6%。 但线上零卖迅猛的增长势头并没能不绝到后疫情期间,22财年运行Costco线上销售增长快速回落到了20%以下。线上零卖的占比也再度堕入瓶颈期(6%~7%摆布)。Costco的线上零卖业务,在体量小(占全体比重不到10%)的同期,也莫得爆发式的增长才气(增速不超20%)。因此对全体营收虽有拉动才气但也比较有限。

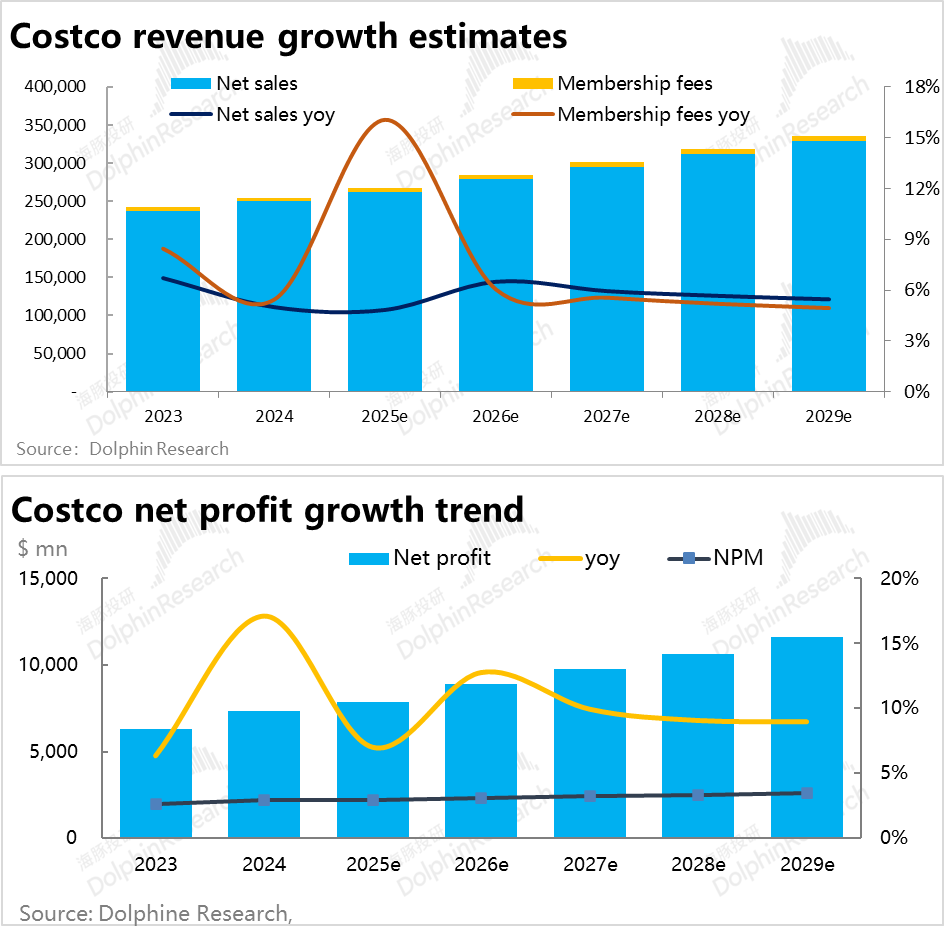

网络以上1、2两点,诚然国际市集和零卖线上化,皆是明确可行且空间可不雅的增长标的,但不错看出,Costco的要点仍在北好意思原土市集和线下零卖上,并未展现能出靠国际和线上市集来拉高增长的迹象。而况Costco心爱作念减法的运筹帷幄理念,专注于中枢业务,而不是“铺大饼”求速率,一运行就注定Costco的事迹很难出现爆发式的增长。 三、事迹预测和估值 以上,海豚投研通过“摒除法”,逐一探讨了现款流、分成+股息酬劳、彰着提速的增永远景,这几个最常见能能够撑抓彰着偏高估值的合知道释。但对Costco而言,上述每条看起来皆并不建设。最终咱们也只可“头铁”地通过定量分析,来望望Costco当期估值背后到底响应的是怎么的预期。 1、盈利预测 盈利预测上Costco的业务模子比较绵薄,收入端主要由新增门店数目和老店同店销售增速两个要津目的影响。更具体来看,新开店节律依赖公司的引导,辞谢易提前判断,但好在历史上开店节律安祥,不会有太大波动。 同店增长上,预感25财年和24财年访佛,在高息和宏不雅经济走缓的环境下,销售增速会略有放缓或保抓低位,在26财年运行则朝上回来常态。 会员收入上,因公司晓示25财年运行粗造会员订阅费飞腾$5,生意及高档个东说念主会员价钱飞腾$10,因此当年会费收入增速会有彰着拉升。但按照过往6~7年加价一次的节律,后续预测期内应当不会有第二次会员费加价,增长会重归安祥。 利润端,由于公司的主动限度,毛利率基本不会有趋势性的变化。运筹帷幄成本的预测,则与运筹帷幄中的门店面积总量联系。因此惟有坪效增速高于每平运筹帷幄成本的增速,Costco的利润率也会抓续小幅地走高。但相通手脚一个熟谙生意,用度率也不会有大幅的波动。具体预测,可见下图,海豚投研就不负担的一一报数了。

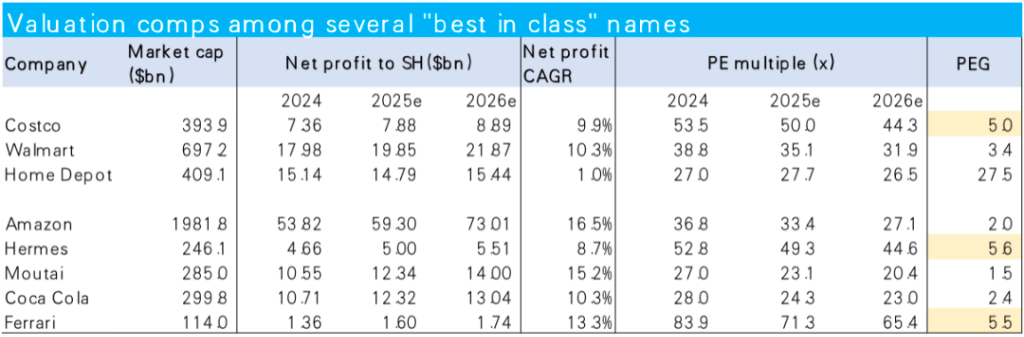

2、定量估值分析 领先从比较估值的角度,比较对象上咱们一方面选取了生意模式接近、同属商超零卖龙头的Walmart和Home Depot。另一方面,咱们则不痴呆于行业赛说念,选取了几家在各自行业内皆属全皆龙头、竞争上风彰着且事迹细目性极高的公司。 由下表可见,Costco在商超零卖行业内的溢价彰着。在改日两年利润增速预期大体左近的同期,Costco的PE估值比Walmart精深要高出约40%。 即便跨行业来看,Costco比较咱们选取的几家零卖联系龙头,其估值也比大多数要高。不错看到仅有两家奢侈龙头Hermes和Ferrari的估值水谦让Costco大致至极,皆在40x ~ 50x摆布。 经事迹增速相通后的PEG目的,除Home Depot因利润CAGR过低导致PEG极端外,也仅有Costco、Hermes和Ferrari这三家的PEG也皆“碰巧”的高于5x。

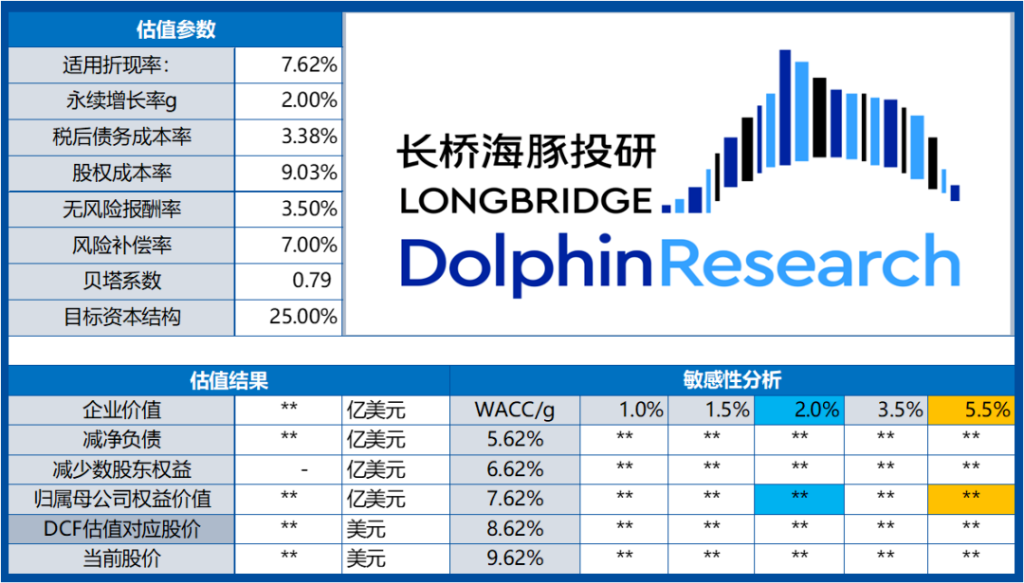

由此可见,市集对Costco的解析一定经过上访佛顶尖奢侈这种顶尖的生意模式。两者之间也如实有相似之处,举例皆在定位畛域较窄的优质客户群体、供给有限可控且增长平缓、商家关于主顾的议价权极高(或者说用户丹心度极高)等等。如斯来看,Costco如实贵,但其他模式顶尖的公司是基本相通贵,Costco也并非孤例。 3、全皆估值 全皆估值上,咱们摄取DCF的设施。几个要津假定上,由于Costco极高的事迹细目性,beta统共较低,咱们测算的WACC为7.62%,是个比较低的数字。 要津的预期互异点在对远期永续增速的判断上, 1)一般情况下,咱们对永续增速是摄取2%,大致至极于好意思国的稳态GDP增速。即省略在20多年的技能按序内,Costco的利润/现款流增速会逐渐下滑到2%。在此情况下,咱们测算出Costco每股股价为$**,对应25年净利润至极于 **x PE。比较现在股价有宽敞差距,但也适合历史上Costco的平均估值。 2)但Costco的迥殊之处之一,正在于其穿越周期的解析增长。毕竟破钞者购买食物和日用品的需求是永续的。惟有线下渠说念份额莫得彰着下降。夙昔20~30年精深解析保抓10%以上增速的Costco,在改日20~30年滑落到2%的增速似乎也如实可能偏低了。那么多高的永续增速是合理的?这个问题相通很难先验的判断。不外反向从现在的估值倒推,基于咱们的假定,现在价钱隐含的对Costco的永续增速要求省略在5%~5.5%之间。如斯来看,预期20~30年乃至更远的改日Costco保有5%以上的利润增速看起来也算不上妄思,是有可能达到的。

网络以上相对和全皆估值法,可见Costco的估值如实是贵的,这点不需要否定。但横向来看,其他相通领有顶尖生意模式和事迹细目性的公司,估值并不比Costco低。全皆估值角度,惟有Costco能永恒保抓5%的利润/现款流增速,现在的估值就能被撑抓。 换言之Costco的估值虽贵但定量角度看多的资金也能有纤悉无遗的数据撑抓。因此,即便咱们合计存在一定的泡沫,但也无法断言会有“跳水式”的下降挤出水分。 更合适的说法是,刻下的价钱隐含的性价比彰着偏低,中短期内即便PE督察在50x+的水平不回落,投资者每年的收益率等于10%险阻利润增速,将将跑赢9%的成本市集要求收益率(capital market required return),莫得逾额收益。永恒视角来看,以刻下价钱买入,能赚到的收益率,就取决于Costco的永续利润增速比5.5%还要高出的幅度,惟恐空间也口舌常有限的。 本文作家:海豚君,开始:海豚投研,原文标题:《Costco:50倍的奢侈估值,到底是不是“泡沫”?》 风险辅导及免责条件 市集有风险,投资需严慎。本文不组成个东说念主投资忽视,也未研讨到个别用户特殊的投资观念、财务情状或需要。用户应试虑本文中的任何意见、不雅点或论断是否适合其特定情状。据此投资,负担自诩。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

负担剪辑:丁文武 |