让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

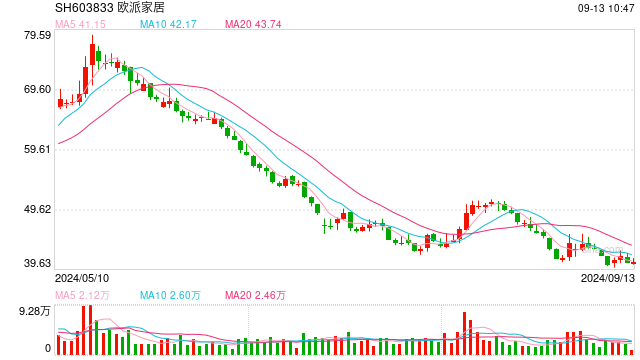

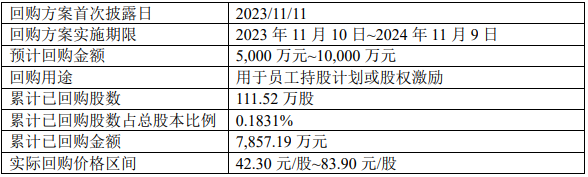

9月13日,欧派家居(603833.SH)泄漏的投资者一样纪要涌现,在消耗不景气的大趋势之下,这家定制家居龙头的产物结构正发生变化。 “公司结合现时消耗特质,全面优化产物和价钱矩阵,重构欧派高端系列产物,大幅优化产物工艺,强化中端产物矩阵,增增加类网红作风产物,扩充喷粉特价门型,补充刚需普及套餐类型,丰富刚需产物供给。”在投资者一样会上,欧派家居董秘欧盈盈如斯暗示。 这意味着,一度在定制家居行业走偏高端阶梯的行业龙头,筹备优化价钱矩阵,增加“特价”、“刚需”、“普及”等产物,以此来霸占更多的阛阓份额。 同期,欧派家居暗示,公司将辛苦于“人人居”及“信息化”策略的进一步实施。公司加强产物数据的措置和讹诈,实施人人居跨空间颜色措置,结束跨品类同色材料的勾通同步研发。 此外,欧派家居存在存贷双高风景。公司中报涌现,请问期末,公司进款与来回性金融钞票130亿元以上,短期告贷余额87.64亿元。有投资者问及原因。 对此,欧派家居财务厚爱东谈主王欢回话称,公司充分讹诈银行授信的上风保险公司种种资金的进出使用和措置效用,从资金来源效用最大化轮廓推敲,通过现款措置等口头升迁资金收益。 欧派家居属意于优化产物结构来开脱当下的窘境——一度千亿市值的公司正遭受股价功绩“双杀”。 在9月初的功绩施展会上,欧派家居暗示,上半年,消耗需求握续收复但有用需求仍显不及,可选消耗品的阐扬仍较为低迷,而房地产阛阓合座承压,住宅新开工面积、完满面积及销售面积均呈现同比下滑超20%的情况。 “公司处所的家居行业,流量进口结构急速变化,传统门店客流呈现断崖式下滑,线上和治装成为流量必争之地,对家居传统零卖业务产生了雄伟冲击。”欧派家居高管对本年公司的处境如斯描画。 功绩上,欧派家居本年阐扬惨谈,上半年公司营收和净利润出现上市以来淡薄的双降,降幅均在两位数。 欧派家居上半年结束营业收入85.83亿元,同比下滑12.81%;结束包摄于上市公司股东的净利润9.90亿元,同比下滑12.61%。其中,占比逾越七成的经销渠谈下滑幅度更大,达17.6%,这对公司营业收入酿成了较大压力。 二级阛阓上,欧派家居本周股价已跌至40元/股隔邻,为公司上市以来的低位区间,最新市值跌破了250亿元。公司上市以来新高股价发生在2021年4月,那时公司股价接近160元/股(前复权)。 尽管如斯,欧派家居也曾占据着行业“一哥”的位置。欧派家居暗示,收尾2024年6月30日,公司在定制家居行业内已上市公司中收入和利润限度排行第一。 有投资者热心,欧派家居奈何保险公司利润的握续增长。对此,欧派家居高管暗示,公司坚握人人居发展策略,打造与人人居营业模式契合的组织架构,速即推动种种校正举措。 具体来看,有两方面门径。 率先,握续对结尾让利。一方面推出更具有性价比的产物及产物套餐,从普惠、绿色、焕新等角度空闲消耗者个性化的需求;另一方面是围绕经销商筹画模子,全面轨制性减负及加大补贴力度,以改善经销商盈利材干,提振结尾信心。 其次,推动人人居渠谈转型。推动拎包、私域等新式流量赋能修复,加大电商投放资源,线上获客、引流等绩效数据同比大幅高涨;另一方面,加大对品牌的策略插足,启动及扩充欧派“金管家”管事。 从上半年的功绩来看,这两项门径推行的后果并不睬思。 第一项门径,据悉,上半年欧派家居已在握续推出高性价比套餐,并养息部分产物的价钱。但渔利双降的功绩已直不雅给出了落幕。 尽管在降价,但欧派家居否定“价钱战”。 欧派家居高层以为,不是很赞叹使用“干扰行业生态和发展步骤,恶性内卷”的价钱战口头来开展竞争,让行业形成烧钱模式,对行业、从业者和消耗者酿成永久不良影响,不合适企业发展限定。 第二项门径,这种校正难度颇大,超出了欧派家居措置层的预期。 2024年头,欧派家居制定全年策画为,“公司将力图结束营业收入同比增长5%-10%,力图结束净利润同比增长5%”。这一策画已难结束。 “从现在的行业阵势来看,比公司年头制定里面措置策画之时的预判会更为严峻一些,公司年度措置策画要向下养息。”欧派家居高管暗示。 向下养息的原因有二。“一是外部环境给筹画带来的压力握续存在并逾越了咱们的预期;二是曩昔一年公司握续推动公司里面变革,重塑营销措置架构,校正所带来的转向难度更大,磨合妥贴的时辰比咱们预期的更久。” 关于后市,欧派家居以为,基于现在行业情况以及对行业短期发展走势的预测,公司毛利率、净利率预测可能会有所承压。 不啻欧派家居自己预期镌汰,界面新闻查询发现,9月以来,多家机构也同步下调对欧派家居的全年盈利预期。 申万宏源研报以为,推敲外部环境压力,下调欧派家居2024年归母净利润至26.44亿元,前值为32.42亿元。调降幅度约18%。 海通证券对欧派家居2024归母净利润预期由32亿元下调至29亿元。 国信证券对欧派家居2024归母净利润预期由30.1亿元下调至27.3亿元。 欧派家居的回购仍在进行中,但对股价几无提兴隆用。 欧派家居筹备2023年11月10日起12个月内回购不低于5,000万元,不逾越10,000万元公司股份,最新公告涌现,公司已累计回购7,857.19万元,回购111.52万股,占总股本比例约为0.18%。 由此可算得欧派家居此循环购均价为70.46元/股。公司最新收盘价40.69元/股,距回购均价有高达42%的下挫,回购的这部分股份账面浮亏约3,300万元。

欧派家居回购股份进展  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|