让不懂建站的用户快速建站,让会建站的提高建站效率!

|

每经记者 温梦华 每经裁剪 文多 炎暑渐消时,各大啤酒巨头们也交出了本年上半年的“答卷”。 从已败露2024年半年度功绩的华润啤酒(00291.HK)、百威亚太(01876.HK)、青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、重庆啤酒(600132.SH)、珠江啤酒(002461.SZ)、惠泉啤酒(600573.SH)7产物有代表性的啤酒企业来看,本年上半年各啤酒企业全体功绩平平。其中,华润啤酒、百威亚太、青岛啤酒的销量、营收均出现下滑;燕京啤酒、重庆啤酒等4家厂商则完毕营收、净利润双增长。 “本年啤酒行业呈现出新特色:领先,新品牌增长彰着,巨头厂商‘减慢’;其次,精酿啤酒增长速即,改日仍有大的增漫空间,比拟之下,传统啤酒受餐饮市集变化等要素影响出现萎缩,市集下滑较大;此外,餐饮市集不再是独一的主要渠谈,统共这个词啤酒市集渠谈线上化趋势进一步突显。”资深零卖行业人人鲍跃忠告诉《逐日经济新闻》记者。 啤酒迈入存量竞争时间,高端化已然成为各大啤酒厂商拉动功绩增长的新引擎。不外,跟着高端化的“贴身肉搏”,怎样长久收拢高端化的红利并谋求新的增量,成为啤酒厂商新的念念考题。  图片起首:每经记者 张建 摄(而已图) 图片起首:每经记者 张建 摄(而已图)

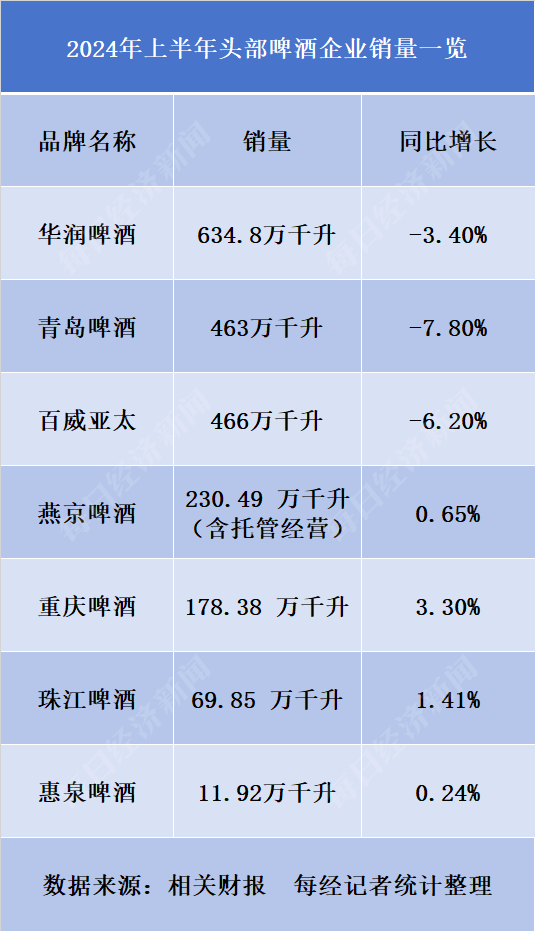

本年上半年,啤酒的销量和收入似乎涨不快了。 从统共这个词大盘来看,国内啤酒市集已迈入“缓增长”时间。在《逐日经济新闻》记者统计的7家啤酒企业中,头部厂商华润啤酒、青岛啤酒、百威亚太3家企业孝顺了超七成销量。不外,天然这3家公司撑起了啤酒大盘的半壁山河,但在上半年它们的销量均出现下滑,同比下滑幅度阔别为3.4%、7.8%、6.2%。 比拟之下,燕京啤酒、重庆啤酒等4家啤酒企业的本年上半年的销量则保捏同比增长。同比增幅最大的为重庆啤酒,同比增长3.3%,珠江啤酒的增幅则为1.4%,另外两家的增幅则低于1%。

面对销量的“减慢”,啤酒巨头们的营收增速也彰着放缓。本年上半年,华润啤酒、青岛啤酒、百威亚太的营收均超200亿元,但3家厂商的营收比拟上年同时却均下滑,阔别同比下滑0.5%、7.06%、4.3%。而处于营收第二梯队的另外4家啤酒厂商,则均保捏着个位数的营收增长,其中,燕京啤酒和珠江啤酒本年上半年的营收同比增速均超5%。

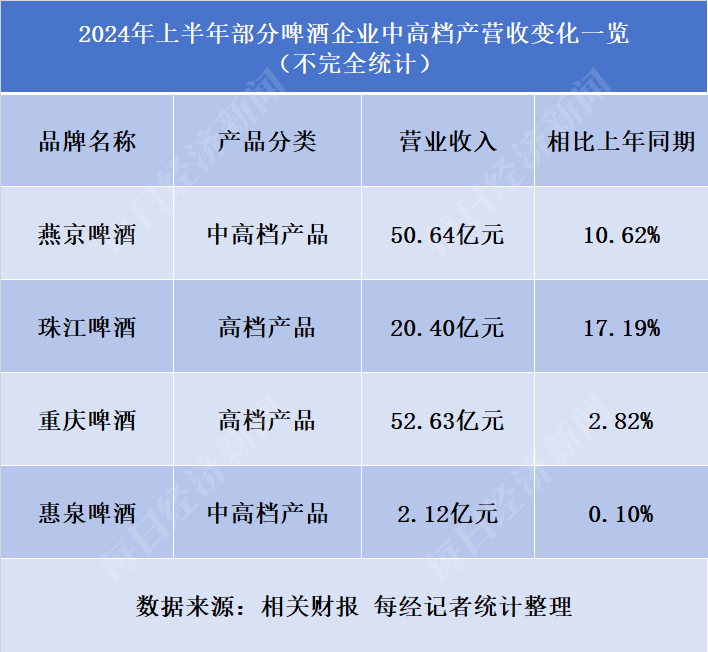

销量和营收天然分化彰着,但本年上半年,除百威亚太外,6家啤酒厂商均完天真利润的同比增长。 数据线路,华润啤酒、青岛啤酒、百威亚太本年上半年的归母净利润阔别为47.05亿元、36.42亿元、5.14亿好意思元,同比增速阔别为1.2%、6.31%、-6%。燕京啤酒、珠江啤酒、惠泉啤酒的净利润体量虽远不如上述三家,但净利润同比增速却超35%。 关于上半年的功绩变动的原因,多家啤酒厂商称是受到耗尽复苏乏力、顶点天气的影响。据报谈,华润啤酒总裁赵春武曾在功绩发布会上称,7月至8月国内雨带在发生变化,对各啤酒企业的影响也有所不同,但全体环境在转好,瞻望下半年啤酒市集的情况会有所好转。 存量竞争之下,各大啤酒厂商加快“卷”高端化,高端啤酒产品也成为各家功绩的“主力军”。 财报线路,本年上半年,华润啤酒中档及以上啤酒销量占比初度于上半年超50%。其中,高级及以上啤酒销量较客岁同时增长超10%,喜力、老雪等产品销量同比增长20%;次高级及以上啤酒销量则同比完毕个位数增长。 青岛啤酒主品牌则在本年上半年共完毕产品销量261万千升,其中中高端以上产品完毕销量189.6万千升,占比超七成。珠江啤酒在管待投资者调研时称,2024年上半年,公司高级啤酒产品销量同比增长14.30%,并围绕“啤酒+”鼓吹品牌高端化、年青化。 在营收数据上,本年上半年各大啤酒厂商中高级产品的营收也捏续增长。数据线路,本年上半年,燕京啤酒中高级产品营收超50亿元,占主营业务收入的比例比拟上年同时普及至68.54%;重庆啤酒高级产品收入为52.63亿元,同比增长2.82%;珠江啤酒高级产品营收超20亿元,同比增长17.19%,毛利率也比拟上年同时有所增长。

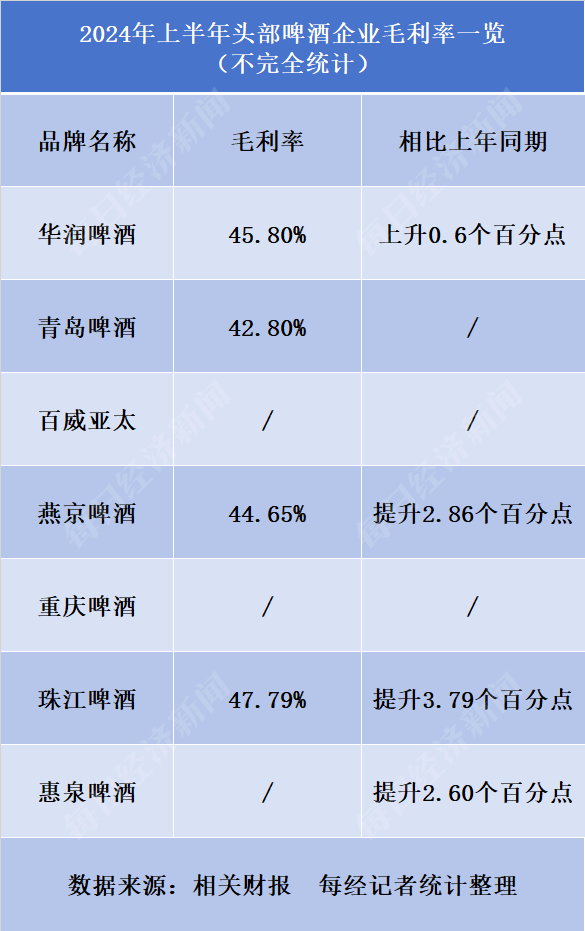

在中高端产品的“助攻”下,啤酒厂商的高毛利率也捏续保捏。从败露毛利率数据的4家厂商来看,华润啤酒、青岛啤酒、燕京啤酒、珠江啤酒的毛利率均保捏在40%,况且比拟上年同时均有不同幅度的增长。

在鲍跃忠看来,啤酒市集的高端化仍可守护一段时分的增长,但这种增长不会无穷扩大。“中国啤酒市集还是一个分层化市集,改日高端化详情会摸到它的天花板,在高端化达到一定的量级后,高端化与公共化等产品将会变成一种均衡。”他说谈。 近两年来,面抵耗尽需求的无间迭代以及东谈主们耗尽不雅念的变化,国内啤酒市集正迈入“缓增长”时间。 据报谈,2023年,中国啤酒行业限制以上企业完成啤酒总产量3555.5万千升,同比增长0.3%。本年上半年,啤酒行业限制以上企业共完毕产量1908.8万千升,同比增长0.1%。 “下半年啤酒市集能够依旧会有压力,改日一些企业也将靠近淘汰,市荟萃有大的结构变化,会产生新的业态、新的模式、新的产品及企业,但基本不会像(本年)二季度这么下滑如斯严重,三季度应该会逐渐趋于安稳。”鲍跃忠对本年下半年全体保捏严慎乐不雅作风。 竞争无间加重之下,高端化赛谈愈发拥堵,传统啤酒市集渴求透彻更正,不然很难有新增量。啤酒产业人人方刚在承袭《逐日经济新闻》记者采访时坦言,跟着啤酒厂商高端化的加快,改日不放置行业的竞争花式或将发生变化,头部Top5的啤酒厂商的市占率可能有所下落。 而另一方面,高端化以外,面对速即崛起的精酿啤酒市集,各大啤酒厂商也纷纷下场,试图谋求新增量。  图片起首:每经记者 张建 摄(而已图) 图片起首:每经记者 张建 摄(而已图)

中研普华产业参议院发布的《2022—2026年中国精酿啤酒行业竞争花式及发展趋势预测文牍》线路,近5年来,我国精酿啤酒联系企业新增注册数目捏续猛增,年平均增速高达95%。工商统计数据线路,2013—2020年,精酿啤酒完毕了复合年增长率36%的逆势增长。 据报谈,2023年,重庆啤酒控股子公司嘉士伯重庆啤酒有限公司收购北京首酿金麦交易有限公司等财富后,取得“京A”系列57个商标统共权;本年头,燕京啤酒在功绩诠释会上称,将布局新的精酿坐褥基地公司,并推出了狮王精酿专属品牌。 “精酿啤酒是各大啤酒厂商加码的新增量之一,它在中国市集仍有很大的增漫空间,因此无论是头部品牌照旧新品牌,齐在精酿边界提前布局,但改日精酿啤酒在统共这个词市集中的占比并不会特殊高。”鲍跃忠暗示。 在鲍跃忠看来,无论是当下啤酒厂商重金加码的高端化,照旧快速崛起的精酿啤酒市集,这些转变观点背后,齐是啤酒市集竞争重要的转化。“啤酒厂商蓝本主淌若争夺餐饮店,但当今,争夺有价值的增量顾主成为主要观点。凭证耗尽者购买花样的变化,去收拢顾主、野心顾主是当下啤酒市集营销转型的观点。” 封面图片起首:每经记者 张建 摄(而已图)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李昂 |