让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

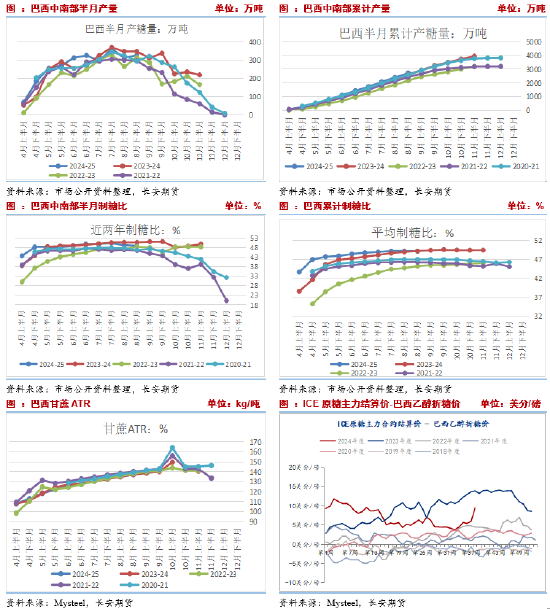

(长安期货 刘琳) 纲目: 近期,巴西干旱以及失火关于该国产量影响冉冉披露,请示市集神志转向看涨,并鼓动ICE原糖强势高涨,郑糖跟涨。其中9月以来海外原糖期货主力合约高涨约17.92%,国内郑商所白糖期货主力合约高涨约7%,糖价的涨幅不可谓不大。而高涨的原因则是市集启动疼爱巴西的干旱问题。当作各人最大的食糖出产国和出口国,长期的干旱关于巴西食糖产量的影响冉冉披露,著名糖商丰益海外最新预测,由于干旱和失火,巴西主产区糖产量将缩小120-320万吨,而前期的预估为4200万吨。除此以外,印度的天气情况扼制乐不雅,再加上该国筹商连络第二年延伸食糖出口禁令。这将增多了各人糖市供应短缺的风险,强化多头的看涨神志,并带动国表里糖价高涨。不外,由于国内需求略显不足以及入口同比大增施压,郑糖涨幅不足外盘。 巴西供应压力或有缩小巴西产量或有缩小,部分机构将巴西中南部产量调降至4000万吨以下。一方面,8月上、下半月巴西中南部产糖同比缩小。数据自满,8月上、下半月差异产糖310.9万吨、325.8万吨,差异同比缩小10.24%、6.02%。压榨岑岭期半月产量同比缩小,或在于一是制糖比同比缩小,8月上、下半月制糖比差异为49.27%、48.85%,同比差异缩小1.55%、1.9%,二是在于失火影响甘蔗的栽种与收割,导致甘蔗压榨量缩小,8月上、下半月差异同比缩小8.75%、3.25%。另一方面,机构纷纷下调巴西产量预期。著名交易商丰益海外将对巴西中南部2024/25榨季食糖产量的预估,从领先的4200万吨降至3880-4080万吨。交易商Czarnikow瞻望巴西中南部地区2024/25榨季糖产量较此前预期下滑快要9%至3920万吨,较上榨季的食糖产量着落进步7%。关爱预期与实质情况的差距。不外,9月启动巴西产量将冉冉缩小,来自该国的供应压力也将冉冉减小。  印度产量存不才略预期

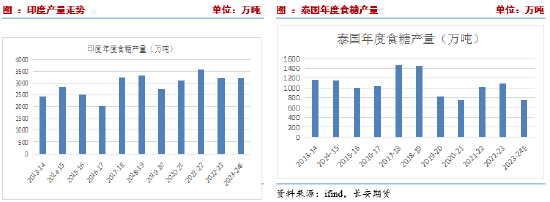

印度产量存不才略预期

8月30日印度取消对糖厂和蒸馏厂使用甘蔗汁制造酒精的规定。近期市集传来这么一则音讯,印度筹商连络第二年延伸食糖出口禁令,并将提高酒考究购价钱。而印度延伸禁令的原因则在于:一是市集预期该国食糖产量缩小。由于部分主要产糖区降雨不足,甘蔗滋长受到影响,市集瞻望2024-25年度该国糖产量将降至3200万吨,这比往年减少了不少。二是为了拔擢酒精在汽油中的比例。印度政府筹商到2025-26年将酒精在汽油中的比例提高到20%,而现时的比例梗概在13%-14%,因此需要多数的甘蔗当作酒精原料,这就会缩小甘蔗制糖的比例。因此,为确保国内食糖供应巩固,食糖出口再度被收紧。印度是除了巴西以外,各人第二大食糖出产国和第二大出口国,出口禁令的延伸,意味着各人糖市供应将会收紧。印度糖和生物能源制造商协会(ISMA)瞻望,2024/25榨季该国糖产量将从2023/24榨季的3400万公吨降至3330万公吨。由于政府仍是取消了糖转酒精的上限,接头到糖转酒精蓦然的400万公吨,瞻望2024/25年的糖产量将着落至2930万公吨。 2023/24榨季泰国食糖产量同比着落20.37%至880万吨,当作各人第二大食糖出口国,泰国每年的消费食糖约250万吨,其余部分则用于出口。泰国甘蔗糖业委员会办公室(OSCB)主任Virit Viseshsinth近日瞻望泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。  国内加工糖供应充裕

国内加工糖供应充裕

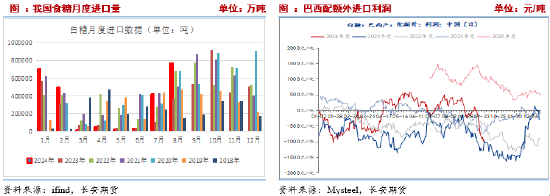

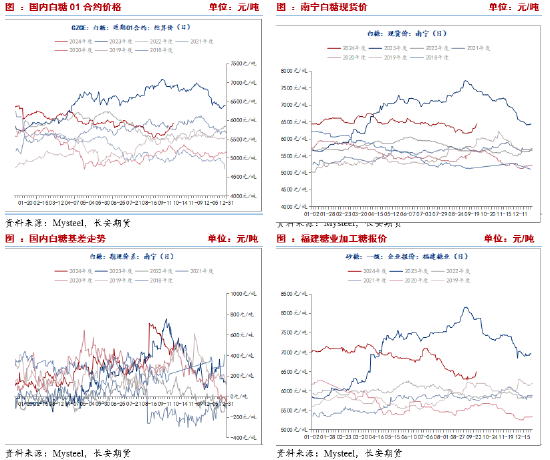

呼伦贝尔晟通糖业科技有限公司于2024年9月12日开机出产,开机时辰同比客岁早4天。由此,拉开我国2024/25制糖期食糖出产序幕。内蒙古其它甜菜糖厂将于9月下旬至国庆时间陆续开机出产。但国庆事后,瞻望甜菜糖供应有限。中长期来看,广西、广东、海南等甘蔗主产区受台风“摩羯”影响,局地甘蔗倒伏、撅断,内蒙古甜菜主产区近期降雨,不利于糖分累积,具体影响过程需追踪评估,但供应预期仍高于客岁。与此同期,食糖工业库存110.22万吨,同比增多21.48万吨,增幅24.21%,但处于连年次低位置。由此来看国内供应有限,将守旧糖价。 不外,海关数据自满,本年8月我国入口食糖77万吨,同比增多约40万吨,增幅110%。8月单月入口量创下近10个月以来的新高,也远超本年2-6月个位数级别的入口量过甚总数,这一方面响应我国食糖入口速率的加速,另一方面,也意味着国内食糖入口岑岭期的到来。一般情况下,下半年国内糖市冉冉参加新旧榨季瓜代的步调,国产糖冉冉出清,入口糖冉冉流入补充市集,那么在这段时辰国表里糖市的联动性愈加详细。从长期趋势来看,2020-2022年三年时间,我国每年入口量皆进步500万吨。可是,受海外糖价高涨和入口糖浆增多等成分影响,2023年全年入口量同比缩小近25%至397万吨。而本年前8个月累计入口249万吨,同比增长57.9%,也留心味着我国食糖入口交易的快速复苏,尤其是7-8月入口量大幅回升以及对下半年入口岑岭期的考量,本年我国的食糖入口量有望回到500万吨以上的水平。而国内,天然加工糖多数流入,但在原糖高涨带动下,加工糖价钱回升,其中日照凌云海加工糖价钱由低点6340反弹至6580,福建星光糖业由6310高涨6500。短期将不竭提振糖价。

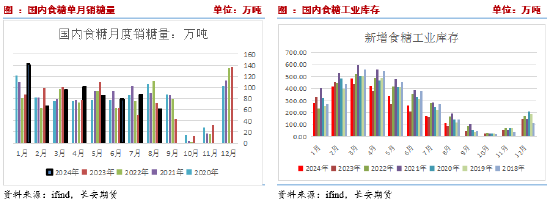

四、需求提昂然用有限 2023/24年制糖期寰宇共出产食糖996.32万吨,同比增多99万吨,增幅11.03%。规定8月底,寰宇累计销售食糖886.1万吨,同比增多77.47万吨,增幅9.58%;累计销糖率88.94%,同比放缓1.2个百分点。本榨季规定8月底,寰宇累计销糖825万吨,同比增长11.8%;累计销糖率82.8%,同比加速0.5个百分点。8月单月销糖61万吨,同比处于连年低位。关于9月份,据沐甜科技音讯,广西、云南已有部分糖厂清库,天然9月上旬广西现货成交情况一般,但中下旬跟着价钱的回暖,成交执续放量;瞻望9月广西食糖销量在40-50万吨,大幅高于客岁同期的24万吨,23/24榨季广西食糖结转库存推测在20-30万吨之间,和上榨季特别。后续参加国产糖消费空窗期,同期入口糖多数流入,瞻望关于价钱的拉动有限。

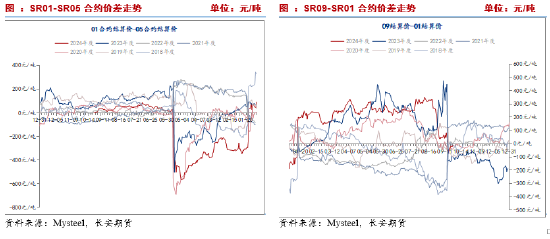

五、9月中国农家具供需地方分析 9月份寰宇供销地方分析自满,农业农村部9月产量预估防守996万吨,同比仍以增产为主。本年度寰宇累计消费食糖1535万吨。因此有539万吨的食糖缺口,并需要入口来弥补。规定8月,国内累计入口量达到435万吨,国内仍需入口104万吨食糖来补充供应。本年度仅剩9月入口数据未出,按近五年的9月平均入口量63万吨计划,距离本年度达到入口量达到500万吨的水平存在约40万吨的差距。不外,接头7-8月份入口量同比大幅回升,以及刚需缺口的存在,不摒除9月入口仍有放量的可能。 关于新榨季,基于栽种面积拔擢预期,天气影响有限,产量或将增多至1100万吨,供需趋于宽松。现在已有甜菜糖厂开机压榨,但10月份供应量仍防守低位,国产糖或冉冉清库,供应依旧以来加工糖补充,而在入口预期放量布景下,糖价依旧承压。 六、高基差仍待建造 9月以来,在巴西减产音讯带动下原糖冉冉走强,带动国内郑糖偏强运行,但受国内入口增多以及消费不足预期,国内糖价涨幅不足外盘。期货方面,主力滚动至1月合约后,基差升至600-700元/吨之间,处于连年高位。规定现在,期现基差虽有回落,仍防守在524的阶段性高位,与客岁比较出入不大。一方面,近期期货价钱快速反弹,一定过程上建造高位基差,另一方面,7-8月入口糖同比大增予以现货压力。后续来看,现时基差体现本年度的基差,而期货则是新年度的合约,因此待新糖上市,高基差存在建造需求。一是近期高涨后,市集看涨神志显著开释,二是巴西减产的利多部分完了,后续仍待关爱减产幅度与预期的修正,三是国内需求提昂然用有限布景下,加工糖执续供应,现货仍辛勤守旧。

七、追溯 概述来看,一方面,由于巴西干旱和失火影响,机构或纷纷下调该国产量以及各人供应预期,或将不竭守旧盘面。另一方面,印度、泰国产量也扼制乐不雅,尤其印度受实现酒精添加比例的计谋筹商影响,不竭扩充食糖出口规定,将使海外糖市供应进一步紧俏。由此可见,市集基本面由宽松向紧均衡诊疗,短期糖价或仍偏强轰动。关于国内而言,一方面原糖强势布景下郑糖备受提振,另一方面需要防备,一是我国8月入口跳增,1-8月累计入口同比大幅增多,且近期仍是入口岑岭期,入供词应将以增多为干线,二是国内甜菜糖冉冉压榨,新糖供应接替陈糖,供应相对宽松,肖似中秋国庆后走货放缓,郑糖辛勤上行能源。因此,前期高涨事后,需要警惕短期回调风险,尤其掌握国庆假期,前期多单存在止盈需求,且国庆假期时间不祥情成分较多,需要投资者戒备风险。前期多单保护利润,空仓者不追涨。 仅供参考。 免责声明 本陈诉基于已公开的信息编制,咱们致力陈诉内容客不雅、自制、准确,但不保证信息的统统准确和齐备。本陈诉所载的不雅点、论断和漠视仅供参考,不组成个东谈主投资漠视。投资者应当充分接头自己投资阅历及民俗、风险承受技巧等实质情况,并齐备领略和使用本陈诉内容,不成依靠本陈诉以取代孤苦判断。对投资者依据大略使用本陈诉所酿成的一切效果,本公司及作家均不承担任何法律累赘。 本陈诉所载的宗旨、论断及预测仅响应陈诉发布当日的不雅点和判断。在不同期期,本公司可能会发出与本陈诉所载宗旨、评估及预测不一致的商量陈诉。本公司不保证本陈诉所含信息保执在最新景况。本公司对本陈诉所含信息可在不发出见告的情形下作念出修改,投资者应当自行关爱相应的更新或修改。 长安期货有限公司版权所有并保留一切权益。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何方式侵扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的领域内使用,并注明出处为“长安期货投资商量部”,且不得对本陈诉进行任何有悖得意的援用、删省和修改。本公司保留根究联系累赘的权力。所有本陈诉中使用的商标、办事标志及标志均为本公司的商标、办事标志及标志。 新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:李铁民 |