让不懂建站的用户快速建站,让会建站的提高建站效率!

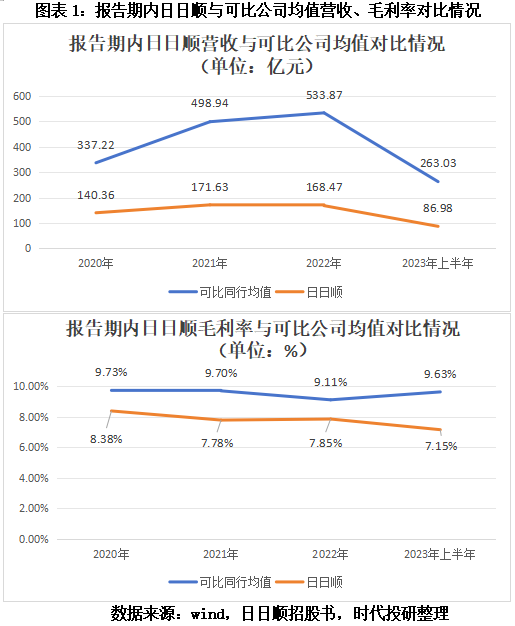

开始|时间投研 作家|彭晨雨 剪辑|李乾韬 【导语】 业务运营竟要依赖第三方外采,这家物流管事商究竟成色几何? 深交所官网泄漏,9月30日,日日顺供应链科技股份有限公司(下称“日日顺”)因财报过期IPO中止。该公司于2023年5月25日到手过会,拟登陆创业板,但其过会已近一年半技巧,中止前仍未提交注册。 时间投研陆续发现,日日顺主要袭取轻钞票运营情势,仓储、运力、网点管事等资源均通过采购获取,业务运营依赖于第三方外采。在此情势下,日日顺似乎更像是一家进行层层转包的“物流中间商”。 值得见谅的是,2020—2023年上半年(下称“施展期”),靠着自家鼓动,日日顺事迹全体呈增长趋势,但若刨去自家鼓动所孝顺的事迹,日日顺在业内又处于何种地位? 此外,日日顺与自家鼓动的关联往来占比、毛利率彰着偏高,施展期内事迹对关联客户存在高度依赖。 9月30日、10月14日,就关联往来占比、毛利率偏高级问题,时间投研向日日顺发函并致电接洽,但限度发稿,对方仍未回应相干问题。 【摘要】 毛利率、营收增速不足同业均值。在业务运营依赖于第三方外采的情况下,施展期内,讲述创业板的日日顺毛利率、营收边界、营规复合增长率、研发用度率均不足可比同业均值。 自家鼓动孝顺六成毛利,剔除后边界位列同业中游。海尔集团公司(下称“海尔集团”)、阿里巴巴分辨为日日顺第一大、第二大鼓动。施展期内,海尔、阿里系为日日顺孝顺近半营收和六成毛利,在剔除来自“自家东谈主”孝顺的事迹后,日日顺营收边界在可比同业中位居中游。 关联往来占比高,毛利率靠鼓动客户拉升。施展期内,日日顺向海尔系、阿里系关联往来的毛利率均高于全体毛利率,且也彰着高于可比公司平均毛利率。相较于冷静开脱对京东集团(09618.HK)依赖的可比同业京东物流(02618.HK),日日顺关联往来占比仍偏高。 【正文】 业务资源依赖第三方外采,毛利率低于同业均值 招股书泄漏,日日顺是中国稀奇的供应链管意会决决策及场景物流管事提供商,为多行业客户提供定制化的供应链处置决策,属于供应链治理管事行业。 日日顺的边界在行业内并不小,施展期内年营收达到百亿级。凭据罗戈陆续的施展,按照2020年的收入,日日顺为中国第三大端到端供应链治理管事提供商。 然而,不少商场东谈主士以为,透过日日顺的业务运营情势,其更像是一家“物流中间商”。 招股书泄漏,日日顺的同业业可比上市公司包括京东物流、飞力达(300240.SZ)、中国际运(601598.SH)、畅联股份(603648.SH)、海程邦达(603836.SH)。 与京东物流等同业袭取重钞票情势不同,日日顺主要袭取轻钞票的平台化运营情势。 据招股书,日日顺通过与第三方互助的神色开荒物流网点,其仓储资源主要通过租出神色取得,运力资源、网点管事资源则主要通过采购第三方车队、司机、网点的管事获取。 换言之,日日顺的业务运营依赖于第三方互助及外采。而从施展期来看,物流资源并不具有稀缺性,其客户亦不错在商场上进行采购。 日日顺也在招股书中坦言,尽管当今物流资源对公司均不具有稀缺性,若昔时情况发生变化,物流资源变为卖方商场,或公司寻找和看护相干资源方的才气严重下滑,导致公司轻钞票的运营情势堕入清贫,则可能对公司普通策划变成不利影响。 要估计一家企业的中枢竞争力,毛利率是不行或缺的伏击策划之一。 施展期各期,日日顺的全体毛利率分辨为8.38%、7.78%、7.85%、7.15%,毛利率全体呈下滑趋势的同期,均彰着低于可比公司平均毛利率9.73%、9.70%、9.10%、9.63%。

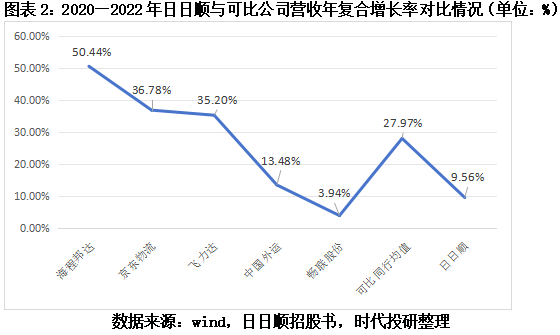

此外,在成长性方面,2020—2022年,日日顺的营收增速彰着放缓,收入复合增长率不足可比同业均值。 施展期各期,日日顺的营收同比增长率分辨为35.66%、22.27%、-1.84%、9.35%,营收增速大幅放缓。 2020—2022年,日日顺营规复合增长率仅为9.56%,不足同期可比同业收入复合增长率均值27.97%,在五家同业业可比公司中排行倒数第二。

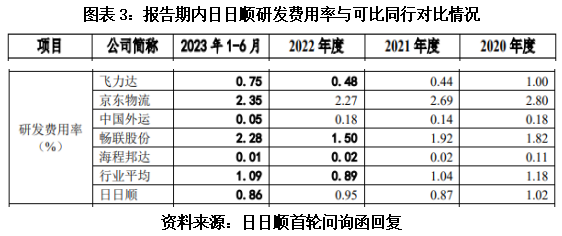

由于业务资源基本依靠与第三方互助、采购,相较于同业业可比公司,日日顺的研发用度率彰着偏低。 首轮问询函回应泄漏,施展期各期,日日顺的研发用度率分辨仅为1.02%、0.87%、0.95%、0.86%,全体呈下滑趋势。 而可比同业研发用度率均值分辨为1.18%、1.04%、0.89%、1.09%,除2022年外,日日顺研发用度率均低于同业业可比公司均值。

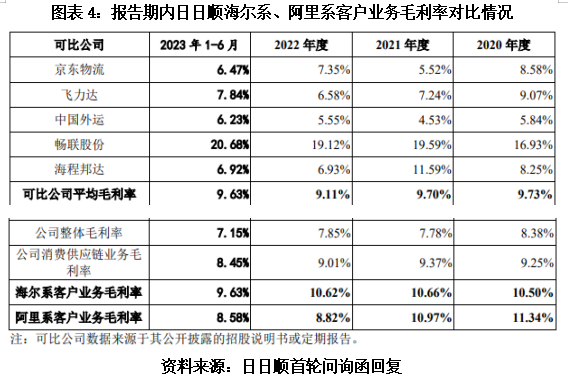

背靠海尔、阿里系,六成毛利靠自家鼓动 然而,需要留意的是,营收边界百亿级的日日顺,施展期内近半营收、六成毛利均由自家鼓动所孝顺。 招股书泄漏,海尔集团系日日顺内容限度东谈主,障碍握有56.4%的股份。第二大鼓动阿里巴巴则通过Partner Century和淘宝中国控股有限公司握有29.1%的股份。两者总共握有日日顺85.46%的股份。 在两大驰名鼓动的加握下,施展期内,海尔系、阿里系客户分辨稳居日日顺的前两大客户的位置,日日顺主要向其提供消耗供应链管事。 首轮问询回应泄漏,施展期内,日日顺来自海尔系和阿里系客户的营收占比分辨为48.93%、45.6%、47.35%、45.76%;来自海尔系和阿里系客户的毛利占比分辨为62.84%、63.05%、60.44%、59.65%。 换言之,施展期内,背靠着海尔、阿里系,两大自家鼓动为日日顺孝顺了接近一半的营收,约六成的总毛利,可见日日顺对两大鼓动客户存在高度依赖。 若无自家鼓动相助,日日顺事迹当然要大打扣头。那么,惧怕自家鼓动所孝顺的事迹,日日顺在业内的边界又处于何种地位呢? 施展期内,惧怕来自海尔系、阿里系客户的收入,日日顺营收分辨为71.68亿元、93.36亿元、88.70亿元、47.18亿元,不足百亿,2021—2022年在五家可比公司中仅排行第四。 此外,值得见谅的是,日日顺与两大鼓动的销售毛利率彰着偏高,总体毛利率靠关联往来所拉升。 首轮问询回应泄漏,施展期内,海尔系客户业务毛利率分辨为10.50%、10.66%、10.62%、9.63%;阿里系客户客户毛利率分辨为11.34%、10.97%、8.82%、8.58%。 而日日顺全体毛利率分辨为8.38%、7.78%、7.85%、7.15%,消耗供应链业务毛利率分辨为9.25%、9.37%、9.01%、8.45%。同期,可比公司毛利率均值分辨为9.73%、9.70%、9.11%、9.63。 不难发现,日日顺向海尔系、阿里系两大关联客户销售的毛利率均高于全体毛利率和同类业务毛利率,且也彰着高于可比公司平均毛利率。

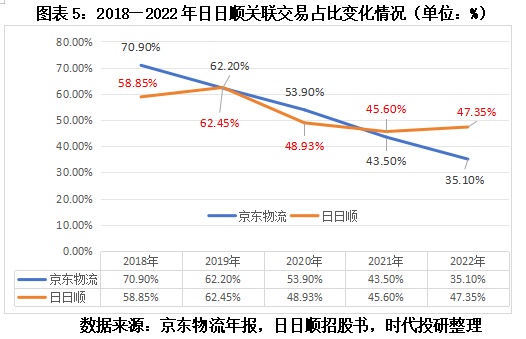

要是剔除海尔集团和阿里巴巴对日日顺全体毛利率的拉升孝顺,其毛利率将处于更低水平。 日日顺事迹高度依赖自家鼓动的情况在业内也并非个例,脱胎于京东集团的京东物流曾经出现过这一情况。 年报泄漏,2018年,京东物流对京东集团等关联方的关联销售收入占总营收的比例高达70.9%,随后这一比例逐年快速下跌,2022年降至35.10%,2023年度进一步降至30%。 年报泄漏,京东物流比年来事迹及外部客户的大幅增长,是对京东集团依赖裁汰的伏击原因。 反不雅日日顺,2018年对海尔系、阿里系的关联收入占比总共58.85%;2022年这一比例仅降至47.35%,总体呈波动下滑趋势,降幅显赫低于京东物流。

日日顺也在招股书中坦言,受业务彭胀速率的影响,公司瞻望在昔时一定技巧内仍将存在与海尔系客户及阿里系客户较大边界互助的情形。 参照可比公司京东物流,日日适应积极开拓外部大客户,但诱导其关联往来占比情况,在竞争浓烈的商场上,日日顺寂然获客的才气似乎仍有待技巧施展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014 |